※カフェにて – iPhone15

独立したあとの給料をどうするか。独立後は給料も自分で決める必要があります。

その給料を決めるときの考え方についてまとめてみました。

給料日

独立前は給料日は決められています。

毎月25日が給料日というケースは多いです。

わたしの独立前では20日でした。土日ならその前の営業日が給料日です。

給与規程などで決めることになっています。通常は(ないケースもありますが)。

その給料日をどうするか。

独立後は自分で決める必要があります。

フリーランスとして独立、会社をつくって独立、それぞれの場合の考え方をまとめてみました。

独立後の給料日(フリーランスとして独立)

フリーランスや個人事業主でひとりの場合、そもそも”給料”という概念がありません。

給料という考え方がないので、”給料日”を考える必要もありません。

それでも、仕事用の口座のお金を、プライベート用に回す(引き出す、払う)ことはあります。

給料を出すようなイメージでお金を引き出すことはあっても、あくまでそれは「給料」ではありません。

仕事用の口座のお金をプライベート用に出すときは、経理上は「事業主貸」の科目で処理します。

逆に、プライベートから仕事用に出すなら「事業主借」です。

この「事業主貸」「事業主借」は、損益計算書(PL)にとって一切関わりのない科目なので、利益(PL)から計算される税金には何ら影響しない科目なわけです。

給料を出すイメージでプライベート用にお金をいくら出したとしても経費にはならず、税金が減ることもないのです。

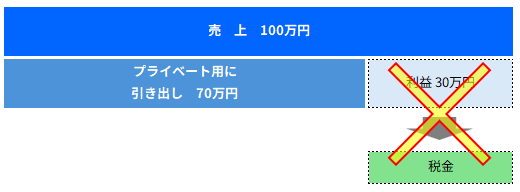

たとえば、

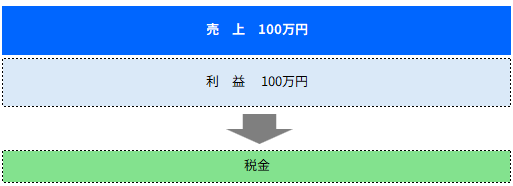

売上が100万円あって、そのうち70万円をプライベート用に引き出したとすると、残りの30万円に税金がかかるのではなく、

利益100万円(=売上)に税金がかかります。

給料のイメージで70万円を引き出しても、経費にはならず70万円についても税金がかかるわけです。

フリーランス(個人事業主)から法人にする理由の1つがこの給料にあります。

給料を経費にできる法人ならではのメリットです。

ただ、法人は給料を経費にできるがゆえ、給料日やいくら出すかは一定のルール(いつ、いくらで出すか決めておく)があります。

フリーランス(個人事業主)は自由にお金が使えるけど、法人は自由に使えないという話も、ある意味で的を得ていることになります。

ただ、法人でも、ひとり会社なら自由に使えますし(ルールは守りつつ)、給料を経費にできるメリットはあります。

いっぽうで、フリーランス(個人事業主)は、”給料”とは考えないので、いつ引き出しても、いくら引き出しても自由で、20日に20万円、月末日に40万円引き出すこともできます(仕事用の口座が続く限り)。

ただ、給料日のように、毎月一定の日に引き出すことはできます。自分のルールとして。

たとえば、独立前の給料日と同じように25日に30万円引き出す、払うというルールにしておくことはできます。

わたしの場合は、個人事業主と法人の2つがあり(会計士と税理士は個人事業主でというルールがあり)、どちらも月末日に資金移動すると決めています。

毎月最初の営業日には、前月の月次を経理するので、その前日の月末日にプライベートで必要な分を個人事業の口座から移しています(法人は毎月同額を自分の給料として払っています)。

フリーランス(個人事業主)ならお金を引き出す日を決めておく必要もないのですが、決めておくとお金の管理や経理もしやすくおすすめです。

独立後の給料日(法人を設立して独立)

法人の場合は、給料は経費にもなり、少なくとも自分へ払う給料は決めておく必要があります(いくら払うか?は、ゼロ円とすることもできなくはありませんが)。

給料日をいつにするかは、社会保険の手続き上も、そして経理上にも影響します。

決めるのは、「締日」と「支給日」の2つです。

締日は、いつからいつまでの期間で給与を計算し確定するか。支給日はそれをいつ払うかといったことです。

通常多く見かけるのは、前月16日~当月15日までの期間で締めて、当月25日に支払うケースです(3/16~4/15分→4/25に支給)。

この場合、15日に締めて、その10日後が支払日なので、手続きなどをするにも余裕をもちやすいです。

残業代を給料の期間と合わせて支給するなら、計算期間は余裕にもっておきたいところです。(残業代は1か月ずらすケースが多いですが)。

とはいえ、自分ひとり(社長=自分)なら、締日=支給日としても問題ありません。

わたしは月末締め→月末払いにしています(経理上もシンプルにできます)。

経理上ややこしくなりがちになる締日と支給日が月を跨ぐのは正直おすすめしません(その月の給料を翌月に支払うなど)。

・経理

・社会保険料

・源泉所得税

・年末調整

・今後給料を変更するような場合になったとき

などでわかりにくくなります。

独立前までがそれで慣れていれば問題ないかもしれませんが、とくに理由もないというのであれば、シンプルな方法をで損することもまずないかと。

ちなみに、自分ひとりの法人であれば、役員報酬。

それを実際に払うかどうかは自由です。

たとえば、3月分の役員報酬を

役員報酬 100 / 未払費用 100

としておけば、適度なタイミングで払うこともできます。

そうしてお金の状況によって実際に払ったというときには、

未払費用 100 / 普通預金 100

と処理しておきましょう。

プライベート用の口座で立て替えておいた経費(役員借入金)があれば、それで精算することもできます。

その逆(役員貸付金)も注意しておきましょう。

なお、役員報酬は年1回、その年度がはじまってから3カ月以内に決める必要があります(原則として)。

株式会社ならそのときの定時株主総会(合同会社なら社員総会)で決めるのが通常です(ひとり会社だと自分で決めるわけですが)。

とはいえ、ひとりの場合だと給料日という実感がなかなかもてないということもあるでしょう。

それはある意味正しく、自分と法人は2つで1つ。

表裏一体のような関係もありますし、給料を「払う」というのはまたちょっと違った意味合いを含んでいる気がします。

ボーナスも独立後は出ませんが、それを含めても自分でお金の使い道を選べますし、仕事の買い物をご褒美に経費で買うこともできますから。

■編集後記

昨日は朝タスクと習慣以外はオフ。家族で買い物に外出したり自宅で研究や読書を。見逃していた水曜どうでしょうをNETFLIXで。

■昨日の1日1新

・とあること

■息子(11歳)

なかなか外出したがらず、買い物に行くのもすんなり外出とはいきません。昨日はなんとか…。自宅でのんびりできるのが楽しいようです(一緒に外出してくれればとは思うのですが…)