※ギャラリー併設のカフェにて – iPhone15

ギャラリー(画廊)併設のカフェを利用したときに経費になるのかどうか。

プリン(正確にはプリン+ソフトクリーム添え)だった場合について、フリーランスにとっての経費の考え方をまとめてみました。

ギャラリー(画廊)併設のカフェに本当に行ったのかどうか

札幌市内にあるギャラリー併設のカフェで食べたプリン(ソフトクリーム添え)。

ギャラリー内にあるカフェということもあり、静かな空間にひたりながら食べるスイーツは絶品です。

このギャラリー併設のカフェで食べたプリン(&ソフトクリーム添え)780円は、経費にできるのかどうか。

・レシートがある → 経費になる

・仕事のていにしちゃう → 経費にできる

・濃厚な風味を味わいながら仕事の構想を練っていた → 経費になる

・ギャラリーを観察していてアイデアがひらめいた → 経費になる

・ギャラリーを観察するにはプリンを注文する必要があった → 経費になる

・このブログのネタにした → 経費になる

・プリンを食べないと仕事にならない → 経費になる

などなど、いろんな考え方はあるでしょう。

ここで、経費(コスト)の前提となるのは、「ギャラリー併設のカフェに行ったのか?」。

わたしがそのカフェでプリンを食べたか食べていないか以前の話です。

こういう話をすると、「行ってもいないのに経費にするわけなんてないでしょ」と思われるかもしれません。

ただ、世の中にはそうではないこともあったりします。

・拾ったレシートで架空の経費をでっちあげる

・人から「いらないならちょうだい」と言ってレシートを収集する

・それっぽく領収書を偽造する

といったこともありえるのです。

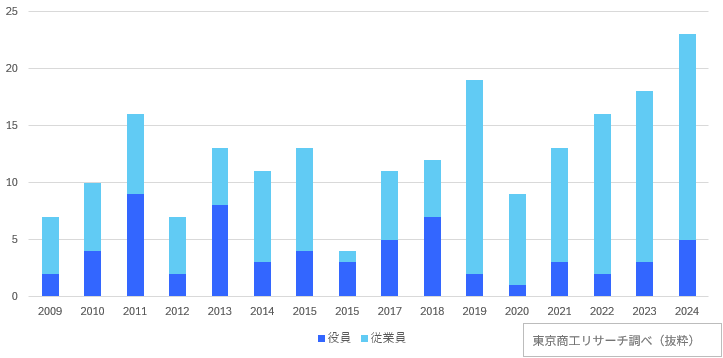

公表されている不正の発生件数(上場企業で)を見ても、個人(役員と従業員)で架空の経費を絡めた不正はここ数年で増えているので、小さな会社やフリーランスの場合はこのグラフよりも顕著でしょう。

不正の動機となり得る理由はあるにせよ、絶対にやらないようにしましょう。

プリン代を本当に払ったのかどうか

プリン(ソフトクリーム添え)をギャラリー併設のカフェで本当に食べたなら、次に問題となるのは、「本当に払ったのか?」です。

2人で行っておごってもらった場合は、経費にはなり得ません。

払っていないのにそのレシートをもらって2人分の1,560円(=780円×2)を経費にすることもいけません。

2人でそれぞれプリン代を払って、780円×2=1,560円を経費にすることもNGです。

経費が1,560円なのに、実際には780円しか払っていないわけですから、事業の数字がおかしくなります。

利益が出ているか出ていないかの判断も間違えてしまいます。

自分が払った分の780円だけ経費にできるとして処理しましょう。

レシート1枚で1,560円と記録されていても、それよりも少ない780円を経費にしていても問題ありません(会社員だと問題になるでしょうが)。

レシートにその旨を書いておくとより望ましいでしょう。

もちろん、

・割り勘にして780円のレシートをもらう

・お会計を一括にしてレシートとは別に780円の領収書をもらう

のが理想ですが、自分とレジの人双方にとっての手間もありますし、そうもいかないこともあります。

2人でカフェを利用する打ち合せでは、割り勘などにせず、できれば、どちらか1人が一括で払って経費にするほうがシンプルです(もちろん、相手方との関係性にもよりますが)。

プリンは仕事と関係するのかどうか

・ギャラリー併設のカフェに行ったのか?

↓ Yes

・プリン代を本当に払ったのか?

↓ Yes

の次は、

「プリン代が仕事と関係するものか?」。

つまり、「仕事に関係あるか?」それとも「プライベートの関係か?」の判断です。

ここで、

・仕事に関係ある → 経費になる

・プライベートの関係だ → 経費にならない

と判断できればいいのですが、なかには両方に関係する場合もあるはず(というかその方が多い)です。

「気になるギャラリー併設のカフェを見つけた」

↓

「寄ってみよう」

↓

「自家製のプリンにソフトクリーム添えかバニラアイス添えか選べるなんて珍しいな、ソフトクリーム添えを食べてみよう」

とここまではプライベートな発想。

ただ、そのあとに、

「ギャラリーだけあって静かな空間、と気づいたら、仕事のアイデアを練っていた」

↓

「食後にギャラリーを見学していたら、アイデアが浮かんだ」

ということもあるはずです。

そのときに、

プライベートと仕事と両方に関係があるとして、たとえば780円の50%を経費にできるのか??と判断してよいのかどうかです。

ただ、こう考えてしまうと、プライベートのすべてを経費にできることになってしまいます。

朝にウォーキングしながら仕事の構想を考えることもありますし、食べながら、寝るとき、お風呂に入っているときも仕事とプライベートは常に隣り合わせなのがフリーランスというもの。

そのため、税金のルールでは、両方に関係するもの(家事関連費)は、経費にならないというのが原則です。

ただ、仕事とプライベートが明確に区分できるなら経費にできることがあるともされています。

このルールを根拠に両者を按分して経費にしているものも多いです。

・自宅(賃貸ではない)の減価償却費、住宅ローンの利息、光熱費など(面積などで按分)

・自宅(賃貸の場合)の家賃、光熱費など(面積などで按分)

・スマホ、ネットなど(時間などで按分)

・車の減価償却費、ガソリン代、その他の経費(距離などで按分)

減価償却費なら面積で仕事とプライベートの利用割合で按分して仕事の分を経費にすることがほとんどなわけです。

それでも「明確に区分」しているといえるのか?といえば、正直言って曖昧です。

そもそもプライベートと仕事とを明確に区分するなんて不可能な話です。

このように考えると、按分の目安がないようなものは、仕事に関係あるとしても、部分的には経費に入れず、プライベートと仕事のどちらかに全振り(0か100の2択)で判断したほうがシンプルです。

仮に、

・NETFLIXを観てる間は仕事から離れてる状態だけど仕事の学びにもなる → 仕事でもある

・整体はカラダのメンテナンスに必要だけど、ストレートネックがあるから → 仕事でもある

・カメラはプライベートで撮ることもあるけど、ブログやHPの素材にもなる → 仕事でもある

などと毎回考えていればめんどうになります。

手間も時間もかかりますし、それで経費の軸を曖昧にしては、利益の数字も本当なのかどうかもわからず、何のための経理かわからなくなります。

そうならないためには、瞬時に判断すべきですし、それができるようになるには日々の積み重ねが必要です。

・ギャラリー併設のカフェに行ったのか?

↓

・プリン代を本当に払ったのか?

↓

・プリン代は仕事と関係するものか?

というように、ストーリーのエンディングまで考えて、「仕事に関係しないのでは?」と問われても反論できるなら、証拠(レシートなど)を揃えて経費にしましょう。

あいまいなものほど、よからぬ方向へ進みがちです。

■編集後記

昨日は朝のタスクのあとは行きつけのパン屋で朝食の買い出し、その後は両親のところへ行き家の整理など。

懐かしいものがまだ残っていたことに驚きました(会計士受験生時代の勉強道具も…)。

帰宅してからブログなど。夜は最近リピートしている「水曜どうでしょう」をNETFLIXで。

■昨日の1日1新

・両親の家の整理

・とある手続き

■息子(11歳)

昨日はお休み。外も寒く自宅で過ごしました。映画を観たり。「レディプレイヤー1」をまた見てました(二桁回数はリピートしてるかと…)。