※映画館のフードコーナーにて – by iPhone15

決算が近づくと、「棚卸」という言葉を耳にする機会があるかもしれません。

ただ、いざ自分でやるとなると、何から手をつけていいのか迷うこともあるでしょう。

はじめて棚卸をやるときに気にしておきたいポイントをあげてみました。

棚卸って何?

棚卸は、決算の前になると、よく話題になりやすいテーマです。 わたし自身は、独立後の会計士・税理士の仕事では棚卸はありませんが、会計士の仕事の中には、棚卸の状況をチェックさせていただくことはあります(「棚卸しに立ち会う」などとも言いますが)

この棚卸、そもそも何か、何のためにやるのかについて、今ひとつ、ピンときてない方も中にはいらっしゃいます。

棚卸とは、年度末時点で、在庫が数量を数えることです。 数える=カウントする、棚卸する、などと言われます。

その数量に、単価を掛け算して求める在庫の金額が、棚卸資産(貸借対照表に出てくる資産)の金額です。

掛け算に使う単価は、税務署に何も届け出をしていなければ、最後に買ったときの単価を使います。

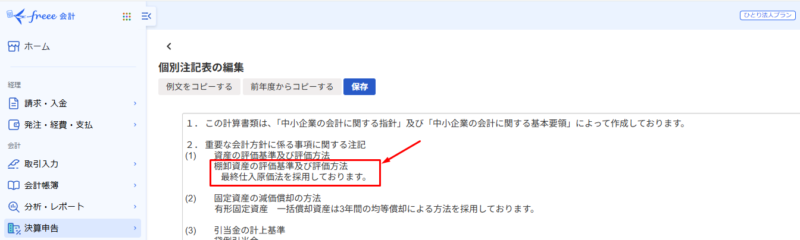

この計算方法を「最終仕入原価法」といって、貸借対照表などと一緒につくることになっている「個別注記表」に書くことになっています。

freee会計だと、こういう注記表をつくれるようになっています。

といっても、在庫の商品ごとに単価は違いますから、商品ごとに「単価×数量=在庫金額」を求めることができるリストをつくって、これを集計するところまでが広い意味での棚卸です。

最低でも年に1回、年度末にはやっておきたいところです。

棚卸資産の金額は、損益計算書の売上原価の計算に使う「期末商品棚卸高」と同額になりますから、それが正しくないということは、売上原価の金額もおかしくなり、結果、利益の金額にも影響します。

言い方を変えると、在庫を意図的に多くすれば売上原価を減らすことができるので利益を増やすように操作することができてしまいます。

そうした疑いをもたれないためにも、棚卸はやっておきましょう。

棚卸をやる前に決めておきたいこと

といっても、今まで棚卸をやってこなかったから特に何も指摘されたことはないというケースもあるでしょう。

ただ、それは開業してそれほど年数が経っていなかったり、結果的に棚卸をしてもしていなくても数字に大きな影響がなかっただけかもしれません。ぐ、 偶然の要素が強かっただけとも…。

見る人が見れば、お金の動きや棚卸資産の残高、売上高と売上原価の対応関係、利益の動きで、すぐに感ずかれるものです。

棚卸をやるなら、まずマニュアルをつくりましょう。

書籍などでも例が載っていることはありますが、だいたいはむずかしく書かれているはずですから、まずは最低限のルールを決めておくのがおすすめです。

たとえば、

・在庫として数えるものと、そうでないもの(自家消費分、商品サンプルなど)とが区別できるようにしておく

・できれば2人1組が理想

・1箱10ケース入りとかボトル入りの液体などで数え方を決めておく

といったことです。

数え間違いや、数えモレが起きないように、付箋などで目印をつけておくのも方法の1つです。

2人いれば1人が数え、もう1人がチェックしながら棚卸できるのでミスを防ぎやすいのですが、むずかしければ、第三者に数え間違いがないか後追いでチェックしてもらう方法もありでしょう。

ばら売りしているものは個数で数える、ボトル入りのものだと、栓を開けたら数えない(消費した)、半分以上残っていたら数える(まだ消費してない)などやり方は複数ありますから、数え方を統一できるように決めておいたほうが混乱しません。

はじめから完璧は目指さなくていい

はじめて棚卸をやるときに、「せっかくやるんだし…」と意気込んでしまい、途中で挫折してしまうようなケースも見聞きします。

もちろん、どうせやるならしっかりやろうという意識をもつことは大切です。

ただ、そのことで必要以上に敷居を上げてしまい、結果やらないというのは避けたいものです。 棚卸に限った話でもありませんし、 どことなくテストや資格試験にも似ています。 わからない問題の回答欄を空欄のままにしておくか、作文でもなんでもいいので浮かんできたこと書いて埋めて出すか。

できる範囲ででも後者でまずやってみることが大切です。 大企業のように専門家が入っていたり、棚卸を外注に出していれば別ですが、そうでなければ、はじめから合格点のマニュアルはつくれません。

決算を待たずに、試しに3カ月に1回やってみる、半年に1回でも構いません。 経理を自力でやれるようになるまでのプロセスと根本的には同じです。

細かいことは気にせずに、まずは大枠からでもはじめてみましょう。 その積み重ねが、少しずつ精度を高めていくことにつながります。

■編集後記

引き続き妻の実家でした。

法事は無事に終え、

昨日は朝のタスクのあとに

自宅へ戻り、そのまま会計士業、

午後は決算前の打ち合わせを

税理士業も少し進めました

■昨日の1日1新

・とある調べ物

■息子(12歳)

自宅へ帰るときに、ばぁばが「すぐまたあそびにいくからね」と

それを聞いてよほどうれしかったのか「まってるよー」と。

自宅へ戻ると、パパがネットで注文していたサプライズプレゼントが届いてました

(注文したのは1カ月前、すっかり忘れてました…..)

喜んでくれてよかったです