※簿記の教科書の目次を眺める – by iPhone15

フリーランス(個人事業主)として経理をはじめるときに簿記で基礎を学ぶ方もいらっしゃるかと。

ただ、実際に触る会計ソフトでは、簿記で見かけない勘定科目「事業主貸・事業主借・元入金」を使うことになります。

この3つの科目について、使いどころも含めて整理してみます。

簿記に出てこないけど会計ソフトにある科目

フリーランスとして独立すると、まずは自分で経理をやることになります。

なので、フリーランスの方は、まずは「日商簿記」で基礎を学んでから、会計ソフトに触ることがおすすめです。

→商工会議所の検定試験 | 日商簿記初級

ただ、会計ソフトを触ってみると、日商簿記では出てこなかった勘定科目がしれっと登場します。

それが、「事業主貸」、「事業主借」、「元入金」の3つです。

会計ソフトのマスタの画面には、これらの科目がデフォルトで設定されています。

(マネーフォワードの場合)

わたしは個人事業ではマネーフォワードを使っていて、freee会計は法人で使っているため、freeeの個人版は使っていないのですが、この設定はどちらも同様の設定になっています。

ここで素朴な疑問が湧いてくる方もいらっしゃるかもしれません。

「どうして簿記で出てこなかった科目が会計ソフトで設定されているの?」と。

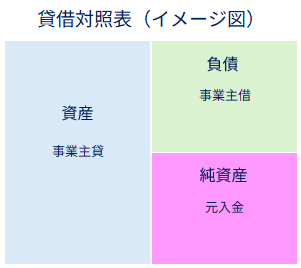

結論から言うと、簿記では、これら3つすべてを、資本金(純資産)という勘定科目1つで表わしていたものを、会計ソフトでは、ゴール(青色申告決算書の貸借対照表をつくること)に合わせて設定されているからです。

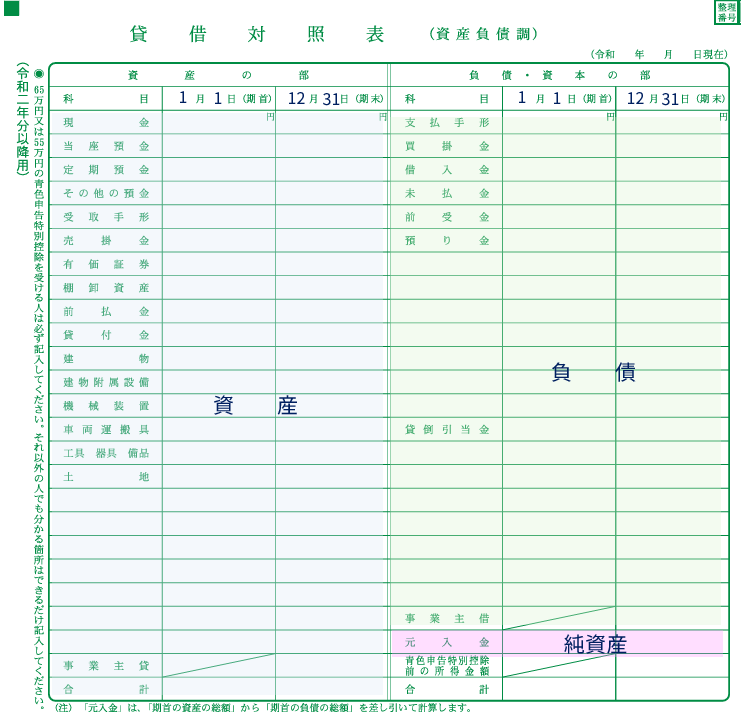

青色申告決算書(貸借対照表)では、資産、負債、純資産は、期首(1月1日)と期末(12月31日)の残高を並べて表示する形式になっていて、

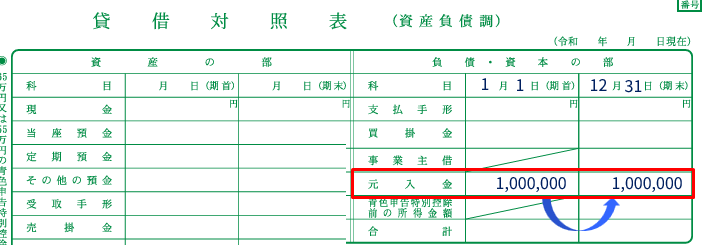

そのうち純資産である元入金については、両方に同額を入れるというルールになっています。

なので、3つの科目に分けておいて、事業主貸(資産側)と事業主借(負債側)の2つだけは、期末(12月31日)の残高だけを載せるようになっています。

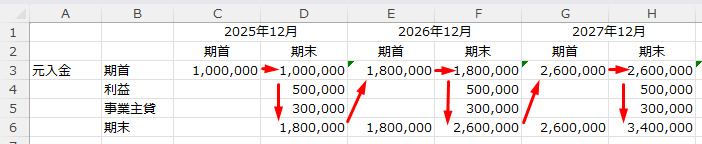

たとえば、売上から経費を差し引いた利益が500,000円で、後述する事業主貸が300,000円だとすると、元入金の期首と期末の残高は各年でこのように動くことになりますが、同じ年の期首と期末の金額は同額になります。

事業主貸の使いどころ

日商簿記を前提にすると、事業のお金を家計に移すときの仕訳は、

借方:資本金 貸方:普通預金

と表すことになります。

これを会計ソフト(青色申告決算書を想定した設定)では、

借方:事業主貸 貸方:普通預金

と入れることになります。

「事業主貸」が左側(借方)にくるということは、事業から見ると、「事業のお金が外に出た」ことを意味します。

右側(貸方)には、現金や普通預金などのお金が入ります。

事業から見ると、お金が減ったことを意味します。

事業主貸を使う場合の右側(貸方)に入る科目としては、たとえばこのようなものもあります。

・生活費

・小規模企業共済やiDecoなどの掛金

・医療費

・ふるさと納税で買ったもの

・所得税、住民税

事業から家計へお金を移したとき、家計から出す買い物を事業のお金で立て替えたときが、通常でいうところの事業主貸の使いどころです。

こうして、1年間に左側(借方)に積みあがった事業主貸の残高は、翌年度の期首時点で元入金に振り替えて残高をゼロにします。

なので、青色申告決算書(貸借対照表)の期首の欄は斜めの線が入れられていて、残高を書かなくてもよいことになっています。このあたりは、後述する事業主借でも同様です。

事業主借の使いどころ

いっぽうで事業主借。

日商簿記を前提にすると、

借方:普通預金 貸方:資本金

というような仕訳になり、増資(資本金を増やす)と同じ形になります。

個人事業主だと、増資というより、元入金が増えるのと同じです。

これを会計ソフト(青色申告決算書を想定した設定)では、

借方:普通預金 貸方:事業主借

と入れることになります。

「事業主借」は負債ですから、それが右側(貸方)にくるということは、事業から見ると、負債が増えたことを意味します。

といっても、事業と家計はどちらも自分、同一人物なわけですから、ローンのように返済義務のある負債ではありません。

左側(借方)に入るのは、ほとんどは経費(家計のお金で買ったもので仕事に使うもの)です。

家計で使っているクレジットカードやR-PAYなどのQRコード決済で買ったもの、モバイルSuicaで払った交通費なども入ります。

もちろん、家計の口座から事業の口座へお金を移すときは、普通預金も入ります。

というように、事業主借は、決済科目のように使えるので便利です。

事業用で現金を使うくらいなら、事業主借を使っておいて、決済は家計のお金から出すほうが、経理の負担は、かなり減らすことができます。現金をもたなければ、コインと紙幣を管理する必要もないですし、それ用の金庫を持つ必要なくなります。年度末にお金を数える必要もなくなります。

わたしも現金は一切使っていませんし、それで経理が成り立つのは事業主借があるお陰です。

事業主貸と事業主借は、最初は少しややこしく感じるかもしれません。

ただ、使いどころを理解しておくと、日々の経理はぐっとラクになります。

とくに、現金を持たずに経理をシンプルにするには、事業主借が大きな助けになります。

仕組みをうまく回していくためにも、その使いどころはおさえていきましょう。

■編集後記

昨日は朝の家事と朝タスク、

自宅で税理士業、午後は打ち合わせ

夜は息子とオセロ、ピクミン4で遊びました

■昨日の1日1新

・再会(Nwtflix)

・ピクミン4

■息子(11歳)

昨日から春休み

入学式までお休みです。

春から利用予定のデイサービスの面談も

卒業→入学の春は、

いろいろと環境も変わり

予定も増えますね