ひとり会社が決算をむかえたら、税金を申告するまでに数字をまとめておく必要があります。

決算でチェックしておきたいポイントをまとめてみました。

決算日までの取引は会計ソフトにもれなく取り込む

決算をむかえたら、すべての取引を会計ソフトに入れることが大原則です。

たとえば、2024年の6月決算の会社であれば、2023年7月から2024年6月までが1つの年度。そのすべての取引を処理がする必要があります。

もれがあると、正しい利益(まはた損失)が計算されません。

請求書を発行した(あるいは受けとった)日を基準に、「すべての」を判断しないようにしましょう。

仮に、2024年6月30日に取引して、翌日以降に請求書を発行した、あるいは請求書を受けとったとしても、決算に含めるかどうかの判断はどちらも取引日で考えます。

その取引も、お金を入金した、あるいは支払ったものに限りません。

・決算日以降に入金予定の売上

→売掛金 / 売上

・決算日以降に支払予定の経費

→経費 / 未払金

として決算月で処理しなくてはなりません。

クラウド会計ソフトを利用していれば、請求書と連動して売上が処理されるかもしれませんが、それ以外の売上もあるのであれば、忘れないように処理しておきましょう。

税金がいくらかを決めるのは利益ですから、利益を左右する売上や経費はもれがないようにしておきましょう。

会計ソフトの残高をチェックする

年度内のすべての取引を経理して、会計ソフトに反映できたら、次は会計ソフトの貸借対照表(BS)残高をチェックしてみましょう。

この貸借対照表の残高が合っていることで、決算書の精度は格段にあがります。

預金の残高がおかしければ、それだけで決算書も「いい加減な数字だしね…」となりますので。

freeeだと、[口座]→[口座の一覧・登録]から残高のズレがないかどうかチェックできます。

マネーフォワードでは[取引管理]→[残高照合]で。

預金の残高が合っているというのが大前提で、それをクリアできていれば、ほかの残高も正しいかどうか1つずつチェックしていきましょう。

「残高が合っているかどうか」は、次のようなことをポイントに判断してみていただければ。

・各科目の残高でその内訳がわかる

・売掛金:決算日後に入金される予定の売上代金が残高になっている

・前払費用:今期の費用部分を振替えた後の残高になっている

・有形と無形の固定資産、減価償却費:固定資産台帳の残高と合っている

・未払金:決算日後に支払う予定の経費の代金が残高になっている

・未払費用:今期の費用にならない部分が残高になっている

・前受金:翌年度に提供する予定の売上代金が残高になっている

・1年以内返済予定の長期借入金:返済予定表の翌年度中の返済元金の合計が残高となっている

・長期借入金:返済予定表の翌年度末時点の未返済額が残高となっている

などなど。

もし、残高がおかしいという場合は、修正することが原則です。

たとえば、入金されているのに売掛金の残高が残っている、あるいはマイナス残高という場合には、

何かしらの修正をすることになります。

貸借対照表の残高をチェックしていくと、何かしらのミスやモレが見るかることは往々にしてあることです。

わたしも、今回じぶんの会社でモレもミスも見つかりましたし…。

大きい金額になるほど利益も大きく変わりますから、時間をかけてでも、ここはがっつりとチェックしておきましょう。

あと、消費税の課税事業者に手をあげているという場合は、消費税の区分のチェックしておきましょう。

振替モレは忘れないようにチェックする

最後に、お金の入金、支払に関係しない取引について、モレやすいので触れておきます。

次のような振替えでモレがないかどうかです。

・前払金(資産)→経費に振替え

・前払金(資産)→固定資産に振替え

・前受金(負債)→売上に振替え

・棚卸資産(資産)→経費に振替え

クラウド会計とはいえ、データ連携できない取引まではカバーしてはくれません。

それぞれで判断が必要です。

たとえば、10万円未満のiPad Air(11インチ、M2チップ)を買えば、今期に全額経費にできるのに、有形固定資産の工具器具備品(「工具」って名前も…)で処理されていれば、消耗品費にしたほうがいいわけです。

Mac Book Air(M3)で同じ13.6インチでも、メモリ8GB、SSD256GBなら20万円未満、3年間で経費にできますが、16GB、SSD512GBであれば20万円台の前半(価格.com調べ)で特例(全額経費)を使えます。

というような判断もあるわけです(買うときに判断はするわけですけど)。

いずれにしても、10万円未満でなければ、固定資産台帳に登録しましょう。

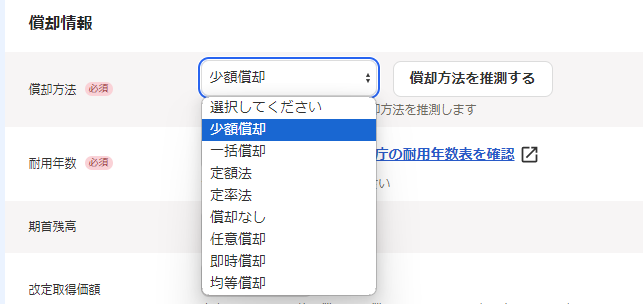

freeeの場合は、[決算申告]→[固定資産台帳]から登録、

マネーフォワードだと、[決算・申告]→[固定資産台帳]→[固定資産の追加]タブで登録できます。

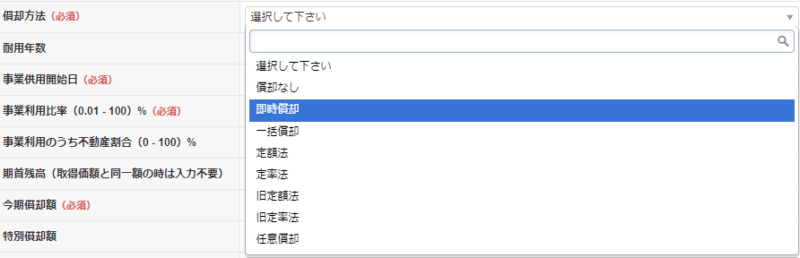

償却方法のところで、減価償却費の計算方法を選びます。

30万円未満の16GB、512GBであれば「少額償却」、8GB、256GBなら20万円未満なら「一括償却」を選びましょう。

マネーフォワードだと後者の場合は同じく「一括償却」を。前者は「即時償却」です。

freeeでも即時償却というのがあるのですが、「中小企業経営なんちゃら」のときに使うらしく、30万円未満の場合は一応注意しておきましょう(紛らわしい…)。

→freee 固定資産の償却方法

固定資産は1つあたりの金額も大きいので、消耗品費として処理しているものを総勘定元帳などでチェックしてのもいいでしょう。ここは、貸借対照表の残高をチェックしてもカバーできないところですので(念のため)。

というところで、貸借対照表を中心にチェックができたら次は申告書です。

申告書の記事は後日アップするかもです(忘れなければ)。

ということで、決算でチェックしておくといいポイントをまとめてみました。

わからないところがあっても、モヤモヤしたままにはせずに、聞いてみるといいかもしれませんね。

■編集後記

昨日は朝の習慣、じぶんの会社の決算、お昼から外出してランチのあと無印良品で買い物でした。帰宅後はVBAマクロの研究のつづきを少し。

■息子(10歳)

息子用のパジャマを買いに行ったのですが、行った店舗では子供服を扱わなくなったようで、別の店舗にも行きました(無印をはしご)。早くも夏服から秋物に切り替わるタイミングらしく。なんとか1着だけ夏用のパジャマを買えました。

■昨日の1日1新

・バナナキャラメルリゼ(チーズレストラン RICOTTA)

・無印良品をはしご