インボイス(制度)がきっかけで、はじめて消費税の確定申告をするフリーランスの方もいらっしゃるでしょう。

国税庁の確定申告書等作成コーナー(無料)で2割特例を使う場合の注意点をとり挙げます。

インボイス(制度)ではじめて消費税確定申告

インボイス(制度)。

消費税に関して2023年10月に新しくはじまった制度です。

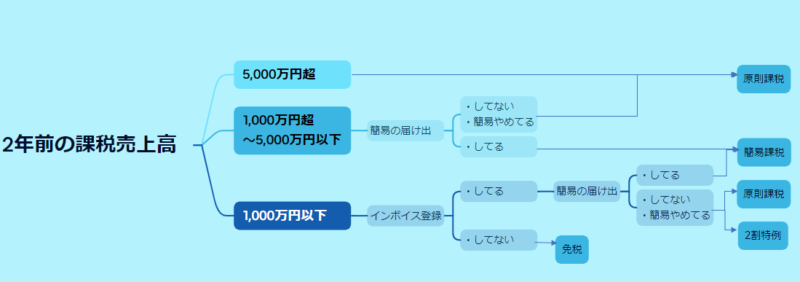

それまでのフリーランス(個人事業主)で消費税を納めていたのは、2年前の課税売上高(消費税がかかる売上+免税の売上)が1,000万円超という方だけでした。

それがインボイスがはじまった後は、インボイス(適格請求書発行事業者)に登録していることをもって、消費税を納めることになります。2年前の売上はいくら?というのは関係なくなります。

2023年に限っていえば、

・2年前の課税売上高が1,000万円以下

かつ

・10/1からインボイスに登録

というケースだと、10月~12月までの3か月の取引で納める消費税が決まります。

つまり、2023年だと、10月、11月、12月の取引だけを対象に消費税を計算することになります。

2割特例とは

2割特例というものがあります。

これは消費税の計算方法に関する特例です。

インボイス後はこの特例によって、現状3種類の計算方法があります。

原則課税、簡易課税、そして2割特例というものです。

たとえば、2023年で

・売上(税込)770万円

・経費(税込)330万円

・サービス業

という場合。

■原則:70万円-30万円=40万円

■簡易:70万円×50%=35万円

■2割特例:70万円×20%=14万円

という消費税を納めることになります(ざっくりですが)。

簡易は業種によって決められた割合(サービス業:50%)を掛け算しますが、2割特例では、名前のとおり業種に関わらず売上に含まれる消費税の2割です。

一見、納める税金が少ない2割特例でいいんじゃ?と思われるかもしれません。

ただ、この2割特例。だれでも選べるわけでもないのです。

2割を選べるのは、2年前の売上1,000万円以下+インボイス登録している場合だけ。

インボイスをきかっけにあえて消費税を納めるとした場合です。

簡易の届け出をしていれば、簡易か2割特例か。

していなければ、原則か2割特例かのどちらかを選びます。

細かい注意点はいろいろありますが、2割特例を選べるのであれば多くの場合、2割特例を選んだほうが負担は少ないでしょう(卸売業で簡易の届け出をしている場合など、そうとはいえないケースはあります)。

この2割特例をつかって消費税の確定申告をはじめてやる場合。

無料で使える国税庁の確定申告書等作成コーナーでやってみる方もいらっしゃるでしょう。

そのときの注意点を挙げてみました。

国税庁の確定申告書等作成コーナーで消費税の確定申告書をつくる

所得税の確定申告でも使える確定申告書等作成コーナー。

消費税の確定申告にも対応しています。

確定申告書等作成コーナーにアクセスし、[作成開始]もしくは、ここで所得税の確定申告を済ませた後なら、[保存データを利用して作成]から進みましょう。

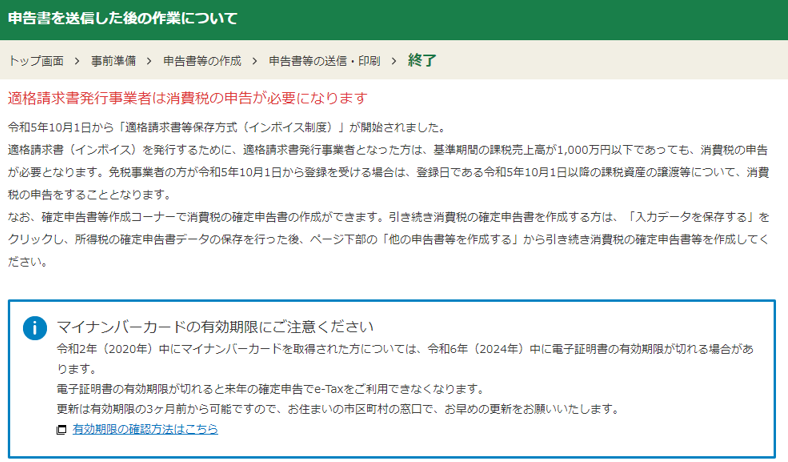

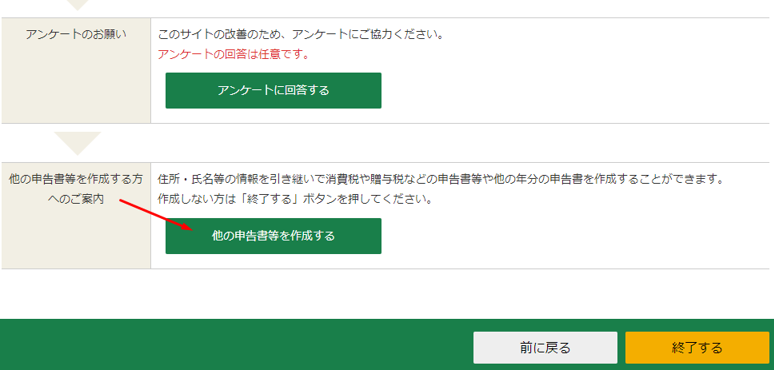

所得税の確定申告書の送信を済ませた直後のこういった画面から、そのまま消費税の確定申告に進むこともできます。

画面を下方向へスクロールした先にある

[他の申告書等を作成する]をクリックしましょう。

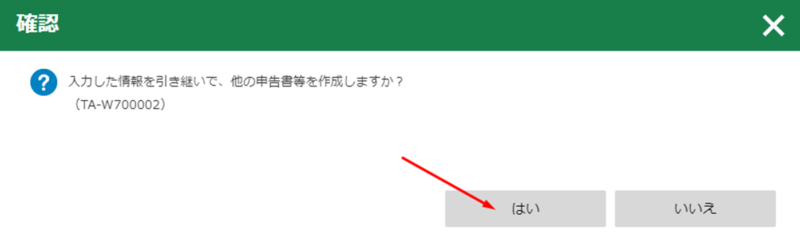

このように所得税のデータを引き継げます。

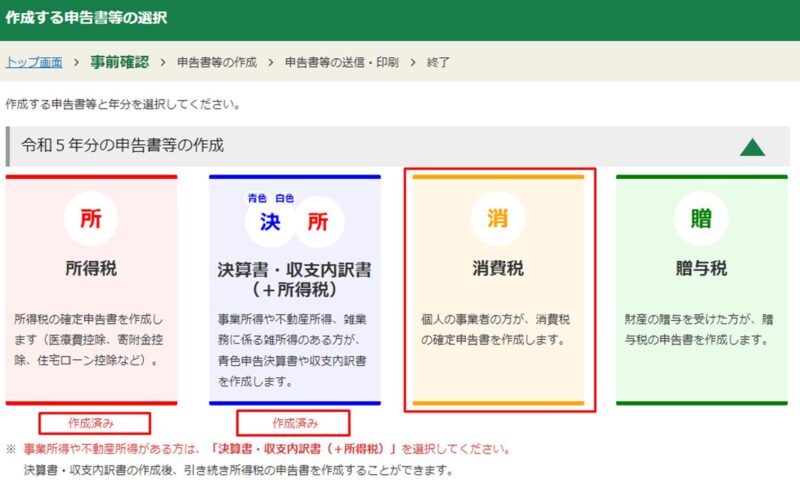

[消費税]を選ぶと、

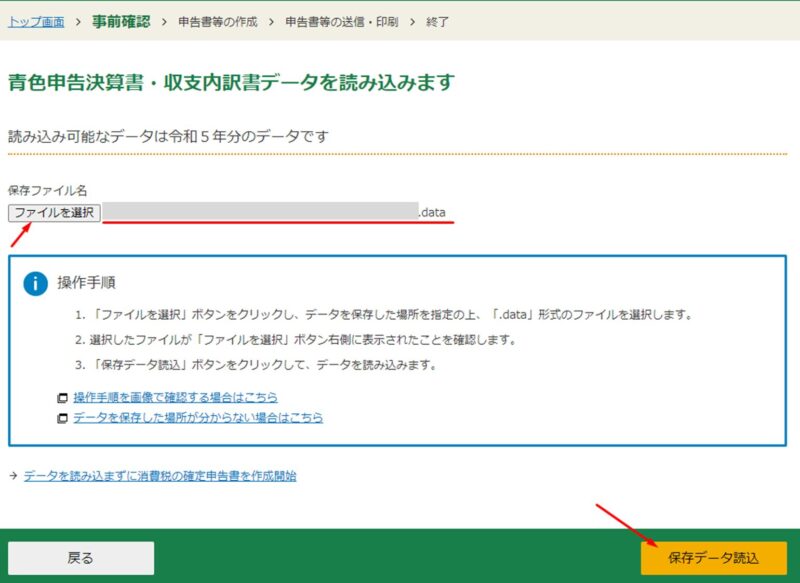

このように所得税のデータを読み込めます。

読み込んだ内容を確認して次へ進むと、次のような画面になります。

まずは、2年前の課税売上高(課税+免税)を入れましょう。

たとえば、

・2021年の売上が6,600,000円、

・2023年の10月~12月の売上が3,300,000円(税込)

・インボイス登録日は2023/10/1

だったとします。

2年前に消費税を納めていない前提では、税抜にしたりせず、売上6,600,000円そのまま入力します。

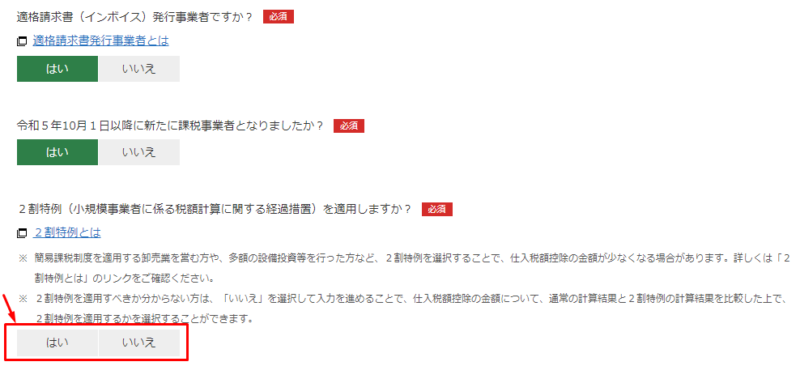

ここが1,000万円以下なら、2割特例の選択肢が出現し、選べるようになります(あえて消費税を納めることを選んでなければ)。

インボイス登録をしていれば、それぞれ[はい]を選び、

2割特例を選ぶ箇所も[はい]を。

ただ、2割特例で損する場合もあるので気をつけましょう。

上述のように、簡易課税で卸売業だと2割特例の方が損をする、原則課税だと税金が少なくなる場合もあり得ます。

よくわからないという場合は[いいえ]を選んで、計算結果の比較を確認してみましょう(詳しくは後述します)。

2割特例でいいやというのであれば、[はい]を選んでおきましょう。

簡易課税の届け出をしていなければ[いいえ]を選んで、経理方式を選びます。

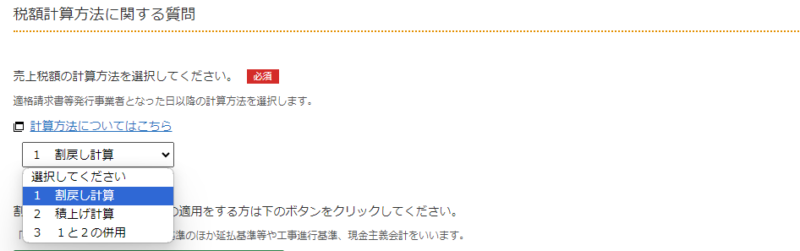

次にここは、[1 割戻し計算]を選んでおきましょう。

細かい違いはいろいろありますが、ほぼこっちです。

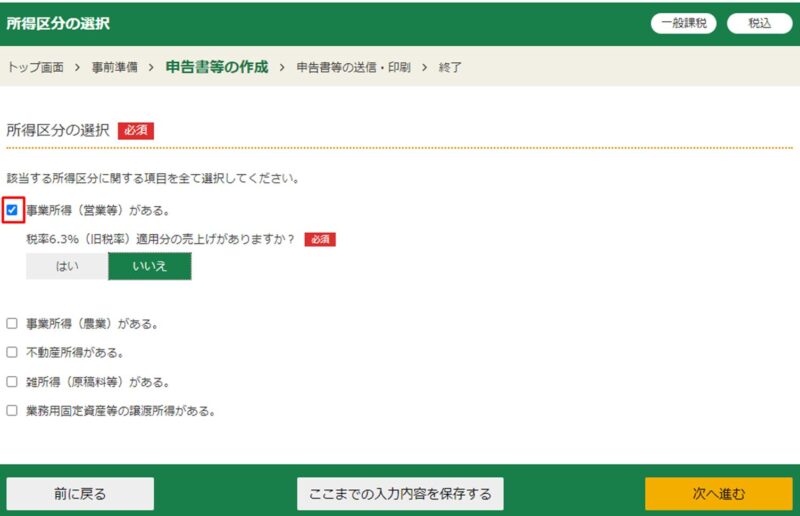

次に、所得の区分。フリーランスであれば事業所得を選びます。

「税率6.3%(旧…」というのは、消費税が10%になる前の8%が対象のものがあるかどうかです。

国の取り分6.3%+地方の取り分1.7%の合計8%、eTaxは国の税に関するソフトなので、国(6.3%)という意味でこうなっています。

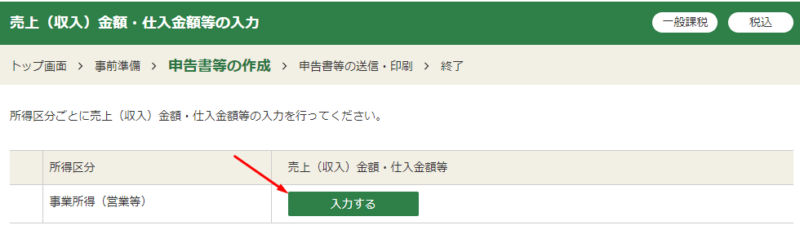

次に[入力する]をクリックし、

次に、売上について。消費税がかかる、かからないといった内訳を入れていきます。

ただし、画面太字にあるように、消費税の計算対象となる期間の部分だけです。

2023年であれば、インボイスに登録した日~12月までの売上となります。

ここを年間の売上にしてしまうと、本来より多く消費税を納めることなるので注意しましょう。

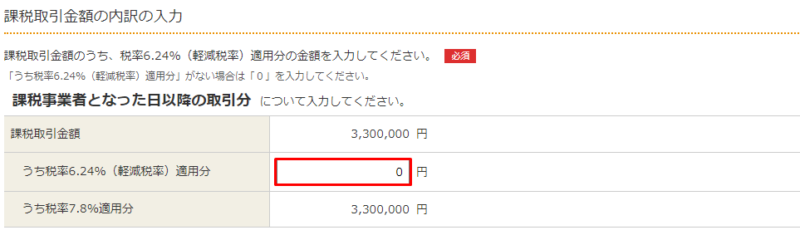

次は、先ほど入力した売上について、さらに税率6.24%の分を分けます。

とはいえ、ここは食料品などの軽減税率のものなので、なければ「0」としましょう(空欄のままだとエラーになって先に進めませんので)。

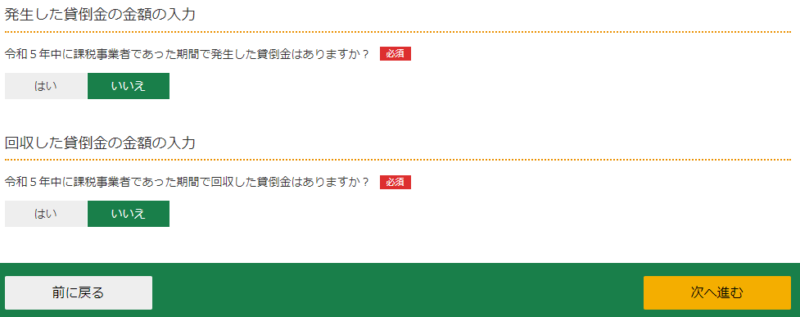

ここは、売上とは別の科目で返品や値引き処理している場合に、消費税10%の対象となる分(国の分7.8%)と軽減税率の分(国の分6.24%)を分けます。

ほとんどないと思いますが、ないならないで[いいえ]にしましょう。

ここは、はじめて消費税を納めることになるのであれば該当するものはありません。

結果、納める消費税額が出てきます。

今回の例では、

10月~12月の売上が税込330万円。売上に含まれる消費税は330万円×10/110の30万円。

納める消費税は、この30万円×20%(2割特例)=6万円

と表示された金額となります(厳密には端数の差が出るケースもあります)。

画面をすすんでいくと、このように納付方法が出てきます。

納付を忘れにくい口座振替でもいいのかもしれませんが、期日まで引きずりたくなければ、ネットバンク、手数料はかかりますがクレジットカードでサクッと払ってしまいましょう(払うために時間を割いて行かなければならないコンビニ、窓口納付は基本なしかと)。

2割特例を選んでいいのかわからない場合

2割特例を選んだ方がいいのかどうかわからないという場合は、[いいえ]を選んで先に進んでみましょう。

そのうえで、簡易課税の届け出をしているケース、原則課税(届け出していない)のケースそれぞれで、どちらが有利なのかを確認できます。

ただ、どのケースであっても、追加で入力しなければならない項目があります。

簡易課税と2割特例

簡易課税の届け出をしている場合は、このように業種によって決められた区分を選びます。

このように判定してくれます。

原則課税と2割特例

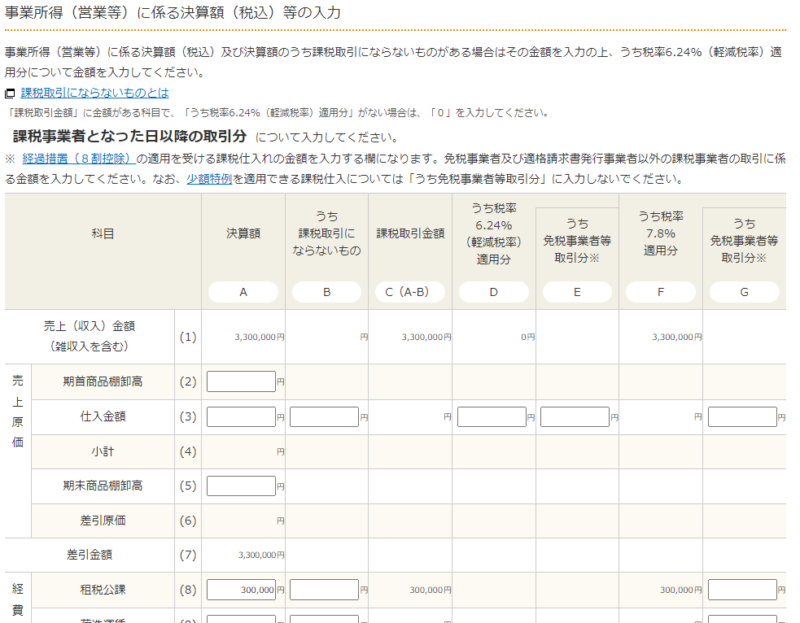

原則課税の場合は、インボイス登録前の売上を入れる必要があります。

さらに、このように経費も分けて入れなくてはなりません。

結果、同じように判定してくれます。

原則、簡易それぞれで判定するための情報は入れなければならず手間は手間です。

2割特例が使えるのであれば、前述のように入れてみるのも手です。

■編集後記

昨日はオフ。朝のタスクのあとは、家族みんなで親のところへ。

ドミノピザを買って、ピザを囲んでのんびり過ごしました。

■息子(9歳)

ピザも大好物ということもあり、ピザパーティーは楽しかったようです(誰よりも食べた)。

義祖母とママの3人でレシピのカードゲームで遊んで盛り上がってました。

Youtubeで動物に襲われる?ハプニング動画を夢中で見てました。

■昨日の1日1新

・ニューヨーカービックペパロニ(ドミノピザ)

・炭火焼チキテリ(ドミノピザ)