決算書(計算書類)のうち、貸借対照表の方が重要ですし、注目して見られるものです。

ただ、損益計算書のようにわかりやすいとは正直いえません。

見た目を工夫しさえすれば、とっつきやすく、多少なりともわかりやすくはなります。

わかりにくい貸借対照表

決算書には2つあります。

ひとつは損益計算書。

売上から原価、費用(経費)を差引いた利益を表すものです。

いわば儲けを表す成績表。

売上や利益がいくら出ているのか、見なれている方も多いかと。

もうひとつは、貸借対照表。

こっちは損益計算書よりも

わかりにくい、そもそも見てないという方も多いようです。

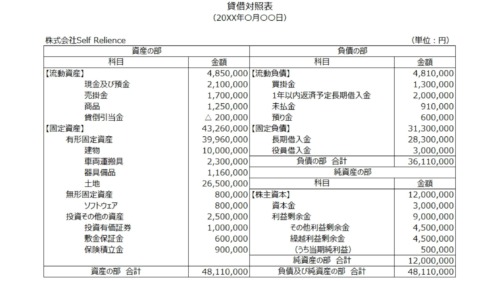

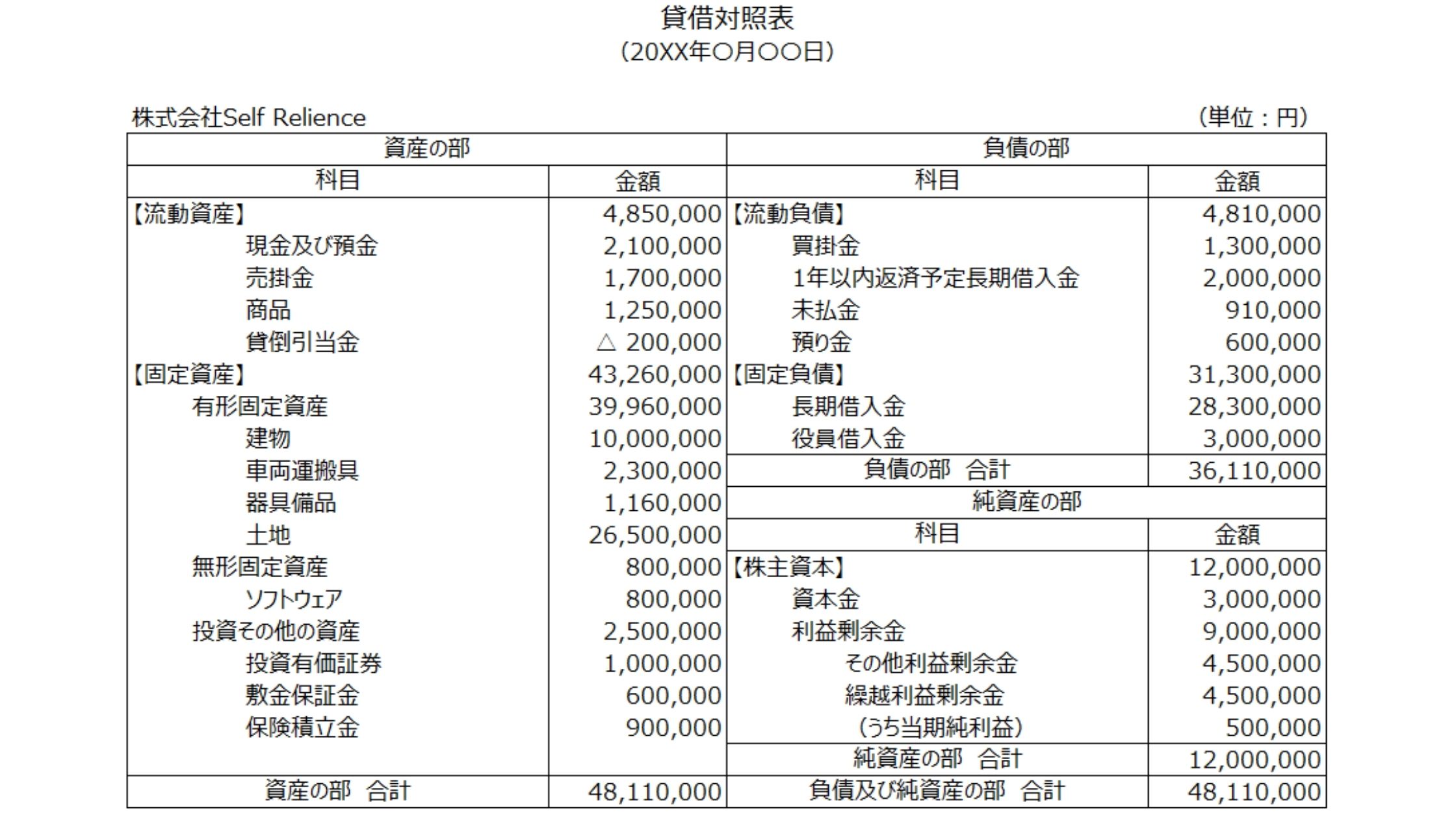

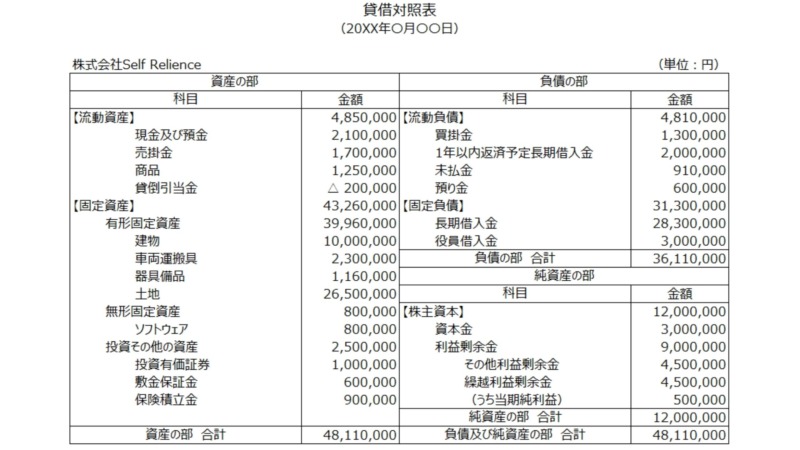

こんな表です。

簿記を知っていればともかく、

正直わかりやすいとは言えませんよね(表のようで表ではないですし)。

これをぱっと見てわかることは、

・〇月〇日現在の残高(一時点の残高)

・左と右の合計が同じ(貸借一致)

といったあたりかもしれません。

ただ、貸借対照表の方こそ、見てなんとなくわかるようにしておくことが大切です。

なぜなら、貸借対照表は過去(独立時)から〇月〇日現在までの業績の積み重ねを表しているからです。

例えば現金預金の場合は、貸借対照表の金額が現在の残高を表しているので、わかりやすいでしょうか。

次に、固定資産にある「建物」。

創業時に購入した金額(取得価額)から、減価償却による価値減少の累計を差し引いた1,000万円が

〇月〇日現在の価値ということがわかります。

(直接減額表示方式=償却累計額をマイナス後の金額を書く形式の場合)

また、純資産の部にある「利益剰余金」。

これは、過去(独立時)から〇月〇日現在までの損益計算書における税引後利益が蓄積されたものです。

ここがマイナスであれば、これまでの儲けは赤字ということを表しています。

仮にこのマイナスが資本金よりも大きいと、純資産の部全体でマイナス。

つまり、「債務超過」と呼ばれる状態です。

融資の面でも不利(貸してくれない)可能性が高くなります。

銀行側からすると、回収できない可能性が高いと通常は判断しますから。

このように見る側も貸借対照表はまずチェックします。

見られる側としても、おかしなところがないかを把握するためにも見れるに越したことはありません。

わかりやすくする工夫

少しでもわかりやすく、とっつきやすくするには

見た目を変えることからはじめるのも手です。

例えば、シンプルに。

資産、負債、純資産を色分けすると見た目だけでもわかりやすくなるかもしれません。

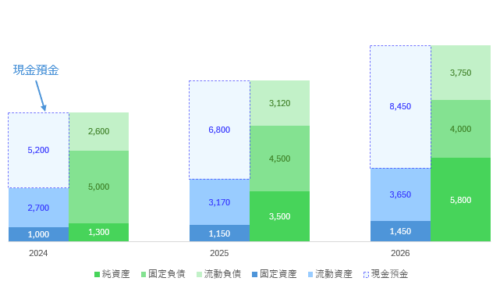

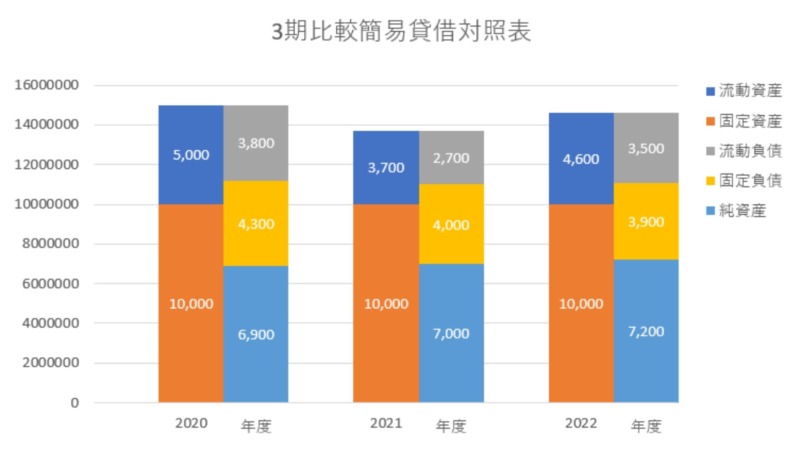

そして「グラフ」でも。

資産(流動と固定)、負債(流動と固定)、そして純資産。

色分けして並べてみるとよりイメージとして残りやすくなるはずです。

(資産は青など、好きなイメージカラーにすればより印象度は強くなります)。

さらにこれを並べると、お金の動きもわかりやすくなります。

前年度のほかにも、対前月や前年同月というように比べたい時点と比較することもできます。

まず見ておきたいポイント

並べたみて、ますは以下のようなポイントに絞って見てみます。

- 動きがない

- 指標を見てみる

- 符号(プラス、マイナス)がおかしくなっていないか

動きがない

例えば、残高が変わっていない(動きがない)項目は、その中身を見てみようという感じです。

動きがないのには、それなりの理由があるはずで、理由がなければ”何かおかしい”ということになります。

上の例でいうと、ずっと金額が変わっていない固定資産ですね。

もしかすると減価償却が漏れてるのかもしれませんし、買ったり、売ったりした処理が漏れているのかもしれません。

指標

指標とは、分析してみましょう ということです。

といっても難しく考える必要はありません。

次のような指標あたりは見ておくと事業の実態がどうなっているか理解できます。

(Excelなら数式を入れておけばすぐ計算できます)

・流動比率(= 流動資産/流動負債 × 100)

分母の流動負債は1年以内に支払う負債、分子の流動資産は1年以内に換金できる資産です。

短期の負債を短期の資産で支払うとどのくらいの余裕があるのかがわかります。

一般的に合格ラインと言われているのは200%。

もし100%を切っていたら短期の資産だけでは返しきれないことを意味します。

この場合、流動負債に固定負債のもの(長期借入など)が混じってないかなど見てみることになります。

・当座比率 (= 当座資産/流動負債 × 100)

分子の当座資産とは売掛金など比較的早く現金化できるもので、現金化に時間がかかる商品などは除いたものです。

上記の流動比率をより正確に見たいときは当座比率を見てみるのもいいでしょうね。

100%が合格ライン、150%もあれば余裕をもって流動負債を返済できると見ることができます。

・固定比率 (= 固定資産/自己資本 × 100)

分子の固定資産はいわば設備投資、分母の自己資本は資本金と過去の利益の蓄積である利益剰余金です。

多くの場合、借入(負債)を元手に設備投資しますが、自己資本でどのくらいまかなえるのかを見ることができます。

100%以下だと合格といっていいでしょうね。

・自己資本比率( = 純資産/総資産 × 100)

分子の純資産は、資本金と利益剰余金、つまり自分で蓄えたお金(自己資本)です。

これに対し、

分母の総資産は、流動負債・固定負債・純資産の合計。

借入などのように将来返済の必要がないのが自己資本。

この自己資本がどの程度あるのかを見ることで、安心できる財政基盤となっているかを見ることができます。

無借金経営でもない限り、40~70%くらいだとまあ安心してもらえるレベルといってもいいかもしれません。

符号(プラス、マイナス)がおかしくないか

貸倒引当金や減価償却累計額以外の科目の残高は正(プラス)の値です。

たまに現金預金や借入金がマイナスの残高になっているのを見ることがありますが、

ぱっと見ですぐ「おかしな貸借対照表」と見られてしまいます。

こういった符号はすぐ気付けるはずなので、はじめは符号だけでもチェックしておくといいかもしれませんね。

■編集後記

朝タスクのあと、会計士業で外出。

夜は息子とカーヴィーの続きを。ヴァドルディをなかなか見つけられずです。

札幌では、週末にようやく桜が咲きました(冒頭の写真)。

■息子(8歳0か月)

小学校の屋上にはじめて上ったようです(方角を学ぶ受業)。

見晴らしがいい屋上なので、息子もきょろきょろと。

それなりに楽しんだようです。

■(週末の)1日1新

(土曜)季節限定 まぜるシェイクイチゴ(モス)

(日曜)SWICHでスマブラ

■1日1新

・とある問い合わせ