フリーランスとして独立するなら、決算書とは付き合っていくことになります。

その基本の「き」として、

貸借対照表(BS)と損益計算書(PL)の内容(かなりざっくり)、勘定科目の一覧

についてまとめてみました。

フリーランスの決算書

フリーランス決算書は

・貸借対照表(たいしゃくたいしょうひょう)

・損益計算書(そんえきけいさんしょ)

の2つです(青色申告の場合)。

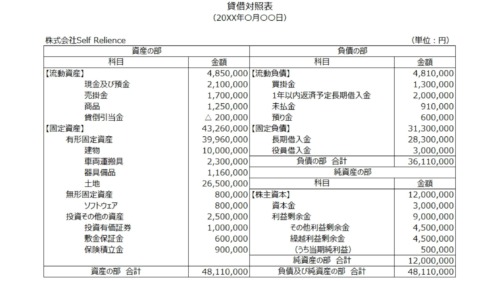

貸借対照表(たいしゃくたいしょうひょう)

資産と負債、純資産の3つで構成されるものです。

BS(ビーエス)とも呼ばれます(英語表記の略)。

青色申告決算書だと、こんな様式です↓。

なんともわかりにくい見た目です。

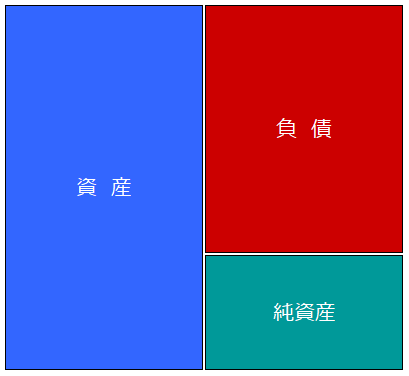

そんなわけで、この表が何を表現するものなのか、ざっくりと図で表現してみましょう(↓)。

左側は青の「資産」。

右側は赤の「負債」と緑の「純資産」です。

この位置関係が大事です。

慣れるまでは、冷蔵庫やトイレの壁にでも貼ってこのイメージがつくようにするのもいいかもしれません。

資産

まず、左側の青い「資産」。

資産ってどんなものかを一言でいうと、

「将来お金として入ってくる可能性があるもの」です。

財産をイメージしてみるといいです。

現金(お金そのもの)だけでなく、在庫や土地・建物の不動産、車や工場にあるような機械なども資産に該当します。

負債

右側の赤い「負債」。

負債はイメージしやすいかもしれませんが、

一言でいうと、

「将来お金として出ていく可能性があるもの」です。

クレジットカードや住宅や事業所のローンなど将来お金を払うものが該当します。

純資産

そして右側の緑「純資産」。

これはフリーランスだと「元入金(もといれきん)」(会社でいう資本金)のことです。

これも一言でいうと、

「事業を始めてからこれまでのつぎ込んだお金」です。

資産、負債とセットで、後述の「勘定科目一覧」を参考にしてみてください。

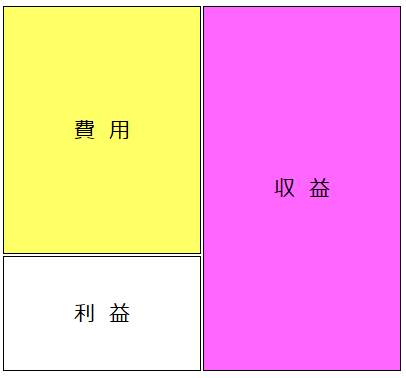

損益計算書(そんえきけいさんしょ)

収益と費用、利益の3つで構成されるものです。

PL(ピーエル)とも呼ばれます(英語表記の略)。

実際にはこんな様式です↓。

PLもはじめからこれ(↑)を見てしまうと、余計に難しく感じてしまいます。

図解するとこんな感じです(↓)。

右側にピンクの「収益」

左側は黄色の「費用」、「利益」。

BSと同様、この位置関係が大事です。

収益

右側の「収益」。

これは「売上」のことと覚えておけば十分です。

これも一言でいうと、

「事業の成果として将来、資産を増やす可能性があるもの」です。

ちょっと長いですが・・・

ポイントは「将来、資産を増やす可能性」。

ここは、青色申告に特有の発生主義というお話に絡んできます。

PLよりBSが大事(税務署以外は)と言われるのも、

そもそもの意味からも納得できますね。

費用

左側の「費用」。

これは「経費」のことです。

これも一言でいうと、

「売上を獲得するために費やしたもの」です。

ポイントは「費やしたもの」は、なにもお金に限らないということです。

減価償却費が経費といわれるのも、元をたどれば「費用」ってそもそも何か

ということに行きつくわけです。

ここも、青色申告に特有の発生主義というお話に絡んできます。

利益

左側の「利益」。

これは「儲け」ですね。

収益ー費用=利益 で差引き計算された結果というだけのものです。

決算書を理解するために覚えておくべきポイント

貸借対照表(BS)、損益計算書(PL)という2つの決算書を理解するためには、

・BSとPLの図解

・5つの分類(資産、負債、純資産、収益、費用)

・それぞれの位置関係(左:資産、費用、右:負債、純資産、収益)

をまずおさえておくことがポイントです。

その後の理解は進みやすいはずです。

あとは細かい用語は気にしないことも。

フリーランスでよくある勘定科目一覧表

勘定科目とは名前のことです。

名前なので、これは覚えるしかありません。

が、試験勉強の頃のように暗記する必要はありません(いつの間にか覚えてるものですので)。

貸借対照表の勘定科目一覧表

| 区分 | 勘定科目名 | 内容 |

| 資産 | 現金 | キャッシュレスにすればないかと |

| 当座預金 | あまりないかと | |

| 定期預金 | 満期まで引き出せない預金 | |

| その他の預金 | 普通預金など | |

| 売掛金 | 掛売りした時の未回収の代金 | |

| 有価証券 | 売ること目的で持ってる株式 | |

| 棚卸資産 | 在庫、業種によってないこともある | |

| 前払金 | 前払いした代金の一部など | |

| 貸付金 | 第三者に貸したお金。 | |

| 建物 | 事務所、店舗、倉庫などの上物 | |

| 建物附属設備 | 建物に附属してる水道などの設備 | |

| 機械装置 | 工場や建設現場で使う設備 | |

| 車両運搬具 | 人や物を陸上で運搬・牽引するもの | |

| 工具器具備品 | 事業用の道具 | |

| 土地 | 敷地などの土地 | |

| 事業主貸 | プライベートのための支出(資産でも費用でもない) | |

| 負債 | 買掛金 | 掛仕入した時の支払未了の代金 |

| 未払金 | 仕入以外の支払未了の代金 | |

| 借入金 | 第三者から借りたお金 | |

| 前受金 | 売上る前に受け取った代金 | |

| 預り金 | 源泉所得税など一旦預かったお金 | |

| 貸倒引当金 | 未回収代金のうち、回収できない可能性があるお金 | |

| 事業主借 | プライベートからの入金 | |

| 純資産 | 元入金 | 事業開始からつぎ込んだお金。次年度のはじめに事業主貸と事業主借を元入金に集約 |

損益計算書の勘定科目一覧表

| 区分 | 勘定科目名 | 内容 |

| 収益 | 売上高 | 商品・サービスの代金 |

| 雑収入 | 商品サービス以外の副収入 | |

| 費用 | 売上原価 | 期首在庫+仕入れ-期末在庫 |

| 租税公課 | 印紙税、自動車税、固定資産税 | |

| 水道光熱費 | 水道、ガス、電気、灯油代 | |

| 旅費交通費 | 公共交通機関、タクシー、宿泊代 | |

| 通信費 | 携帯、ネット、電話、切手代 | |

| 広告宣伝費 | チラシなど | |

| 接待交際費 | 仕事関係での接待飲食など | |

| 損害保険料 | 自動車損害保険、火災保険 | |

| 修繕費 | 修理代、保守代 | |

| 消耗品費 | 文房具、10万円未満の備品など | |

| 減価償却費 | 建物など経年劣化分を費用にしたもの | |

| 福利厚生費 | 従業員の医療、慰安、保険 | |

| 給料賃金 | 給料、賃金 | |

| 外注工賃 | 修理加工などを外注した加工費 | |

| 利子割引料 | 借入金の利息 | |

| 地代家賃 | 店舗、事務所の家賃、駐車場代 | |

| 貸倒金 | 売掛金の貸倒れ分 | |

| 雑費 | 上記以外のもの | |

| 専従者給与 | 同一生計の家族(妻・夫など)への給与 |

勘定科目はこれらに限定されているわけではないので、当てはまるものがなければ追加しても大丈夫です。

わたしは費用だと「会費」といったものも追加してます。

あくまで、内容と照らし合わせて適当だと思う科目であれば問題ありません。

細かいことを気にしない

これからフリーランスとして独立すると、決算書とはずっと付き合っていくものです。

今回はその基本の「き」として、

貸借対照表(BS)と損益計算書(PL)の内容(かなりざっくり)、

勘定科目の一覧

についてまとめてみました。

決算書は、納税するために作るものではありません。

あくまで、事業の経営状況を映し出す鏡です。

何事もはじめが肝心とは言いますが、

それは事業をはじめることにも言えることでしょう。

事業を軌道にのせるためにも、

正しく映し出す鏡は欠かせません。

1年目から作っていきましょう。

■編集後記

朝タスクと自宅で会計士業、夕方は整体へ。

■息子(8歳0か月)

昨日、出没したクマ。

まだ発見されてませんが、今日は普通に学校はありました。

息子「クマさん、早く動物園に帰れればいいね」と。

■1日1新

・Word Fenceプラグインの更新