道路や公園、橋などのインフラについても、公会計では値段をつけておく必要があります。

この値段の意味、そしてこの値段をつける理由について書いてみます。

インフラなのになぜ値段をつけるの?

自治体は地域住民の生活の基盤を支えるために道路や公園、橋などを造ります。

このようなインフラ(インフラ資産)は、当然のことながら将来売ることなど想定はしていません。

ところが、公会計の財務書類(B/S)には値段が書いてあります。

ここで以前質問されたのが

「売るつもりなんてないのに、なぜ値段(金額)が必要なの?」

というものです。

複式簿記の馴染みがなければこういった疑問も湧くんだなあ と、逆に勉強させていただきましたが。

確かに官庁会計では、

・支出(歳出)

・入金(歳入)

を記録すれば足ります(複式ではなく単式簿記なので)。

つまり将来売れる値段が貸借対照表(BS)に書いてあると考えてしまうのも無理ありません。

ただ、公会計(統一基準)の世界では、

売れる値段ではなく、払った値段、

つまり、いくらで造ったのかを書いているにすぎないというわけです

(売れる値段で書く場合もありますが、ここでは省きます)。

ではなぜ、払った値段を貸借対照表(BS)に書く必要があるのでしょうか。

それには

・「費用を見える化する」

という理由があるからです。

費用を見える化するとは?

道路や橋などのインフラは、地域住民の生活基盤を支えるために、ある程度の期間にわたって貢献することになります。

このある程度の期間、貢献のためのコスト(減価償却費という費用)を公会計(統一的な基準)でも把握するわけです。

よく言われる発生主義という考え方です。

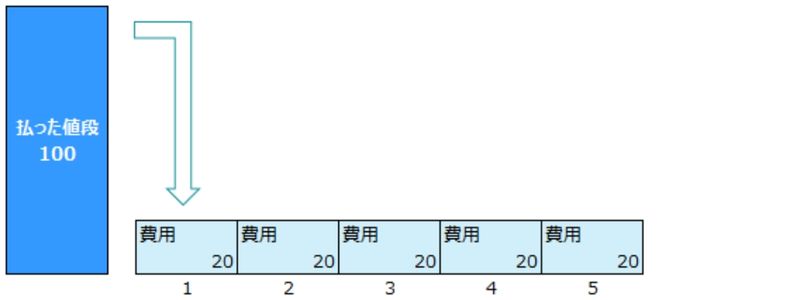

たとえば道路を1億円で造った場合で考えてみましょう。

道路が貢献する期間を50年間とすると、1億円を50年かけて費用(減価償却)していくわけです。

計算式で表わすと、

払った値段(1億円) = 取得価額(1億円) = 今後50年間での費用の総額(減価償却累計額)

つまり、

BSに書いてある取得価額という値段は、「費用を見える化」しているといえるわけです。

なお、

取得価額から減価償却累計額をマイナスした残額を「帳簿価額」「簿価」(ボカ)といいますが、

簿価 は今後費用になっていく部分です。

BSには取得価額と減価償却累計額の両方を書くことになっていますが、

これは、払った時のもともとの値段と、あとどのくらい今後費用になるかの両方の情報を書いているということになります。

ちなみに、

取得価額(払った値段)と減価償却費(費用になった部分)の金額は、

市場価格とは無関係ということもわかります。

つまり売れる値段とは無関係いうことです。

そもそも減価償却費を計算するときに使う年数(耐用年数)も、実際に貢献する年数ではありません。

わからないので、一応の目安として耐用年数というルールを使っているにすぎません。

その意味からも

帳簿価額(簿価)というものは、正確な財産の価値を表しているわけでもないのです。

あくまで、将来の費用を見える化するためのテクニックとして払った値段をBSに書いているにすぎないと

考えていいでしょうね。

公会計に特有のインフラ資産

今回は、道路や公園、橋などのインフラについても、公会計では値段をつけることについて、

その意味と理由について、なるべくかみ砕いて書いてみました。

公会計(統一的な基準)も総務省から今月1日に通知が公表されていますが、

https://www.soumu.go.jp/main_sosiki/kenkyu/koukaikei_arikata/index.html

民間と違うのはやはり固定資産が大部分を占めるということ。

活用するためにも、財務書類の数値にどんな意味があるのかという基礎は理解しておく必要があるでしょう。

今回はその意味もあり、インフラ資産について、以前質問いただいたことを取り上げてみたという経緯もあります。

公会計の担当になった(なってしまった)自治体職員の方の参考になれば。

■編集後記

今日は習慣の朝タスクのあとは外出して仕事(会計士業)。

夜は息子とカーヴィグルメフェスのゲームを。

■息子(8歳5ヶ月)

先日買ったカーヴィのグルメフェス(SWICH)というゲームにはまっています。

今日はバトルロワイヤルモードで遊びました。

息子とわたし、CPUが2人の計4人プレイです。

CPUが強すぎて勝てずです・・

■1日1新

・とある問い合わせ