フリーランスとして仕事を続けていくうえで、お金を管理していくことは欠かせません。

その管理も「家計」を含めたトータルでの管理です。

フリーランスにとってのお金は「事業」だけ?

仕事を続けていくには、お金が必要です。

そのお金を得るには、利益を出していかなければなりません。

ただ、フリーランスの場合は「家計」と「事業」の2つの側面があるので、お金もその両面を見ておかなければなりません。

せっかく「事業」でお金を増やせたとしても、「家計」の出費がそれ以上に多ければ、トータルでのお金は減ってしまいますし、老後のことを考えれば避けたいわけです。

お金を増やすためには、

・収入

・支出

・運用

この3つをコントロールしていくわけですが、「事業」だけを見ていても、それは意味のないことです。

”全く意味がない”とまでは言いませんが、「家計」と「事業」のトータルで見てこそ、本当の現在地は見えてくるわけです。

A面とB面が合わさって1枚のレコードがあったように、お金のことも両面で1本と考えるようなイメージです(例えが古いですけど・・)。

外にあっても管理に含める

お金と聞くと、預金口座にあるお金のことがまず思い浮かぶものかもしれませんが、外に積み立てているお金があればこれも含めて見ておかないと全体を見ていることにはなりません。

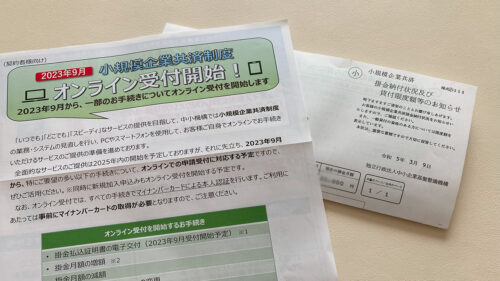

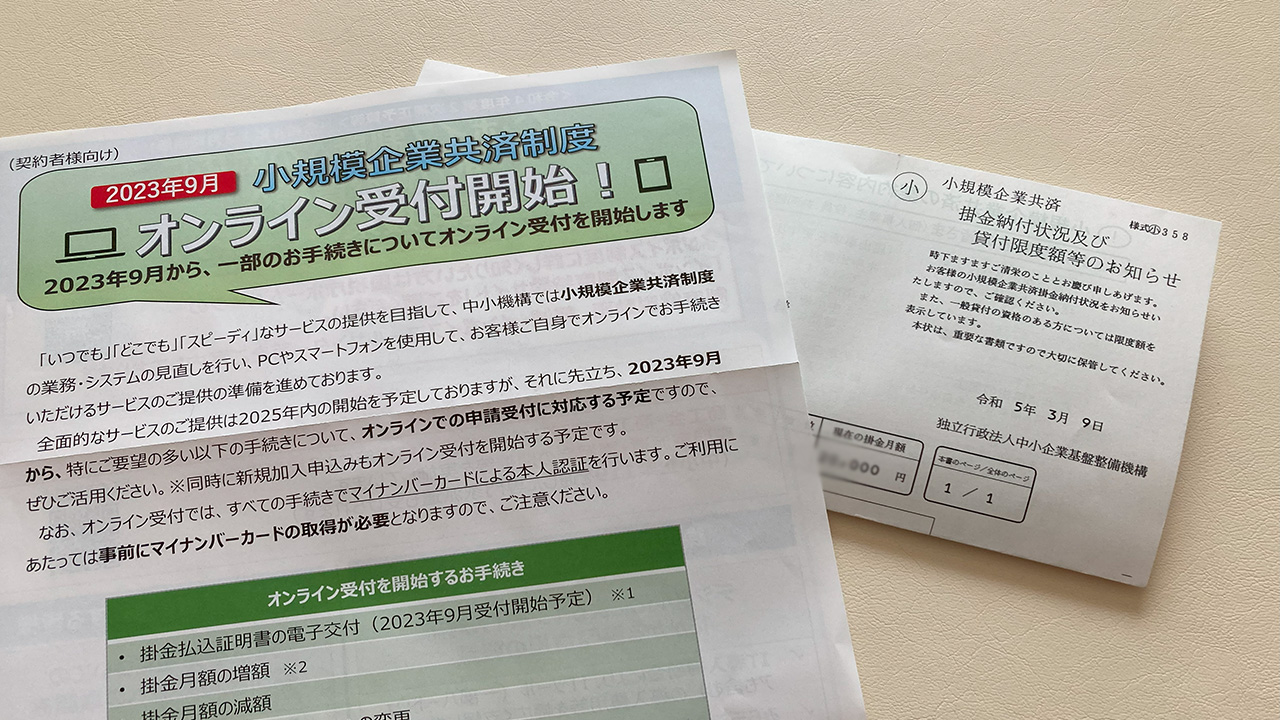

たとえば、小規模企業共済の掛金。

毎月の掛け金が税金の計算から控除できる制度です。

掛金を毎月払い、それを確定申告で控除できることから、つい「支出」にばかり目がいってしまうかもしれません。

冒頭の写真は、毎年届くその通知書(オンライン申請はじめましたのチラシも)。

この書類が届いたときだけ掛金累計を見て終わり。

なんてこともあるかもしれません。

ただ、そんな掛金であっても、掛け捨てではない以上は(家計の)資産です。

であれば、預金と同じようにいくらあるかは、すぐわかるようにしておいた方がいいわけです。

わたしは掛金もその累計もネットからすぐにわかるようにしています。

すべてのお金を網羅する

わたしが使っているのは、Money treeという家計簿アプリです。

このアプリに、フリーランスとしての資産、負債だけでなく、家計の資産も負債も含めて「いくらあるか」がわかるようにしています。

その中には、先ほどの小規模企業共済のほか、iDecoなども連携させて、その掛金累計額、時価もわかるようにしています。

モバイルSuicaなどの電子マネーや家計で使うクレジットカードなどもお金に絡むものすべてです。

中には小規模企業共済のようにすぐに使えないお金もあるわけですが、長いスパンでみれば管理すべきお金です。

連携させておくことで、毎朝収入と支出の内容をチェックでき、「今お金はトータルでいくらあるのか」を一目でチェックできます。

このMoney tree。無料プランもあるわけですが、わたしの場合、トータルの資産と負債をExcelで管理したいこともあり、ずっと有料プラン(月額360円)を使っています(→ Money tree)。

お金の情報は、あちこちに散らばっているより、一か所にまとめたほうがやはり把握はしやすいものです。

・「今、トータルでいくらあるっけ?」

・「来月の支出ってトータルでどれくらい?」

・「今月、これ買ってもいいかな?」

といったことも、わかりやすくなります。

わたしは妻とは毎月1回は、このまとめた情報でお金のことを共有していて、

お金の不安も少しは和らげられているのかなと思ってはいます(そう思いたい・・)。

お金の管理方法に不安があれば、こういったアプリを一度試してみるのもおすすめです。

■編集後記

昨日はオフ。外泊で一時帰宅中の息子とお家で過ごしました。

息子とライダーごっこも。

合い間にNETFLIXでサンクチュアリ(聖域)を。久々におもしろい作品に出会えました。

■息子(9歳)

入院36日目(うち外泊11日間)。

ひと足早く退院祝い届きました。

仮面ライダードライブの変身セット(ベルトやら腕に装着するもの、銃やら)です。

息子「パパは仮面ライダージオウのベルトで変身していいからね」と。

そして戦いごっこはじまりました。

■昨日の1日1新

・サンクチュアリ(聖域)NETFLIX