確定申告をしていると「取得価額」と「取得費」ということばを目にすることもあるでしょう。

どちらも「取得」という文字。似てるようで、そうでもないというのが今回のおはなしです。

取得価額

まず「取得価額」。

ことばのイメージどおり、モノを「買った代金」です。

ただ「買ったモノが何か」で経費というか、取得価額というかが違ってきます。

土地、建物(不動産)や工具器具備品(パソコンや車)など「固定資産」とよばれるモノを買った場合は、その買った代金を「取得価額」といいます。

いっぽうで、消耗品など固定資産ではないモノは、「取得価額」とはいいません。

使って消費してしまうものは経費、

「買った金額=経費の金額」と考えて「取得価額」のようにわざわざ漢字4文字を使わなくていい

というわけです。

ここで「なんで”取得価額”ってことばがあるの?」と思われる方もいらっしゃるかもしれません。

それは、

「買ったときの金額」=「買ったときの価値」

を分けておかないと経理で困るからです。

では、どう困るのか。

それは、ひとつ例をあげるとすると「減価償却費」があります。

買ったモノは、時間がたつほど古くなって価値が下がってしまいます(土地は古くなるとは考えないので除きます)。

・「いくら価値が下がったか」=減価償却費(今年の経費)

・「買ったときから現在まで合計でいくら価値が下がったか」=減価償却累計額(去年まで経費にした合計)

減価償却の細かいはなしは省きますが、

この減価償却費は「取得価額」をもとに計算します。

そして、

「取得価額」ー「減価償却累計額」=「現在の価値」として表します。

つまり、

「取得価額」という「買ったときの価値」を分けておかないと経理で困ってしまう

というわけです。

ちなみに、現在の価値のことを「帳簿価額(簿価)」といったり、「未償却残高」といったりしますが。

すこしそれましたが、

「取得価額」は”買った時の価値”=買った時に払ったお金

とざっくりおさえておきましょう。

では、これと似通ったことばである「取得費」とはどういうモノなのか。

次でみていきます。

取得費

では「取得費」。

これは「譲渡所得」という税金で登場することばとざっとおさえておきましょう。

つまり、「売ったとき」の儲け(利益)を計算するときに

「取得費」ということばが登場します(紛らわしい・・)。

売った金額ー取得費ー売るためにかかったコスト=利益

です。

(自宅を売ったなどの場合は利益から特別控除という一定額を差し引けますが、ここでは取り上げません)

この取得費、名前が取得費ではあるものの、中身は上記の「未償却残高」、

つまり、「取得価額」ー「減価償却累計額」=「現在の価値」=「帳簿価額(簿価)」=「未償却残高」

と同じものです。

青色申告で複式簿記、貸借対照表と減価償却の計算をしている場合は、

売った時の「未償却残高」がわかるので「未償却残高」=「取得費」とおさえておきましょう。

いっぽうで、

・青色申告じゃない

・プライベート用の自宅を売った(譲渡所得の申告のみ)

のような場合、上記のように「取得費」がわからないケースもありえます。

土地と建物の取得費・内訳がわからない

土地建物を売った場合、

土地と建物それぞれの「取得費」を「譲渡所得の内訳書」に記入しなければなりません。

ところが、個人で土地と建物それぞれの買った金額がわからないケースも往々にしてあります。

たとえば、契約書に土地と建物の合計金額しか記入されていないケース。

消費税導入後であれば、消費税の金額から逆算して建物の金額を計算できますが、

消費税が導入される以前に買ったモノであればそれもできません。

こんなときどうすればいいか。

もちろん、何もしなくていい という訳ではありません。

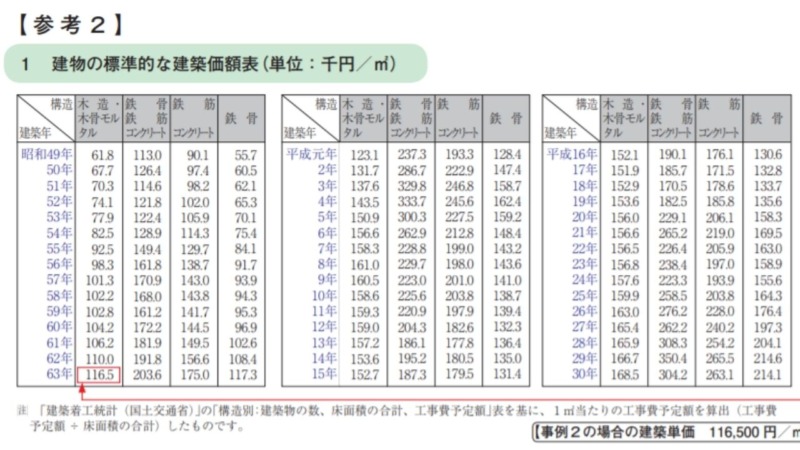

「建物の標準的な取得価額表」によって、建物の「買った金額」らしき金額を計算します。

建築年と構造のマトリックスで、あてはまる単価に面積を掛け算して建物の「取得費」を計算します。

残りの部分が土地の買った金額というわけです。

そもそも取得費がわからない

さきほどは、土地と建物の合計金額はわかるけど、内訳がわからない場合でした。

いっぽうで、「まったくわからない」という場合も往々にしてあるもの。

例えば「契約書を紛失した」ようなケース。

こんなときどうすればいいか。

もちろん、何もしなくていい! とはなりません(2回目)。

こんなときは、

売った金額の「5%相当」

を取得費とできます。

ただし、先祖代々から受け継がれたような古いモノという前提があるので注意しましょう。

(昭和27年12月31日以前から引き続き所有していた土地等又は建物等を譲渡した場合)

「代々受け継がれてきたものなら、契約書がそもそもない場合も想定できるよね?」

「だったら、かなり古いし、価値もほとんど残ってないから5%くらいでいいよ」

というわけです。

取得価額は将来の取得費

「取得価額」と「取得費」。

似通ったことばですが、

・取得価額は「買ったとき」

・取得費は「売ったとき」

とざっくりとでもおさえておきましょう。

取得価額のうち、今残っている価値「未償却残高(簿価)」が、

将来売ったときに「取得費」に変身する

そんなイメージでよいかと。

不動産を売るというのは、一般人であれば一生に何度も経験することでもありません。

ただ、そうはいっても日本は超高齢化社会。

将来売る可能性はゼロとはいいきれないでしょう。

売るときにあわてないためにも、平時のときこそ備えておきたいところです(今は平時とは言い切れませんが・・)

■編集後記

昨日は朝タスクと税理士業、午後はとある見学に。

近所のコンビニに行きました(入口手前で、ズルっと転び尻餅を・・・)。

店内に入りにくかったですが、何とか気付かれてはませんでした。

■息子(7歳10ヶ月)

訪問リハビリの先生が今月いっぱいで交代。

後任の先生も引継ぎのため来てくれました。

息子、ちょっと人見知りっぽくなりました(息子「名前覚えられない」と)。

ちょっとづつ慣れていってくれればいいなと。

■昨日の1日1新

・551蓬莱のシュウマイ

・PhraseExpress