仕事をするためにサービスを受ける、モノを買えば経費になります。

ただ、その全額が経費にならないなんてことがあります。

確定申告する前の年末は、「いつ経費になるのか?」のタイミングは知っておきたいところです。

お金を払ったから経費…ではない

フリーランスが仕事のために、サービスを受けたりモノを買ったりすれば、それは経費になります。

ただ、「経費になるタイミング」というのは見落としがちです。

たとえば、年内にお金を払って買ったけど、実際に経費になるのは来年、という場合です。

お金を前払いするような取引ですね。

こういう場合、払ったお金全額を経費にしてしまうと、経費が多すぎる、となってしまいます。

結果として、利益が実際より少なすぎる、税金の計算を間違える、となってしまい、税務署から指摘されるなんてことも…。

それは避けたいところです。

なので、まずはお金を払ったけど、全額が経費にならないこともある、ということをおさえておきましょう。

たとえば、このようなものです。

お金を払ったけど、まだ経費にはならない…はこんな取引

買ったけど使うのが来年(来期)

たとえば、12月にパソコンを9万円で買ったとします。年末のセールで安く買えたとします。

ただ、届くのは来年の1月になってから。

この場合、買ったのが12月だとしても、パソコンは経費にはなりません。

なぜなら使ってないから。

買ったことと、経費になることとはイコールの関係にはならないのです。

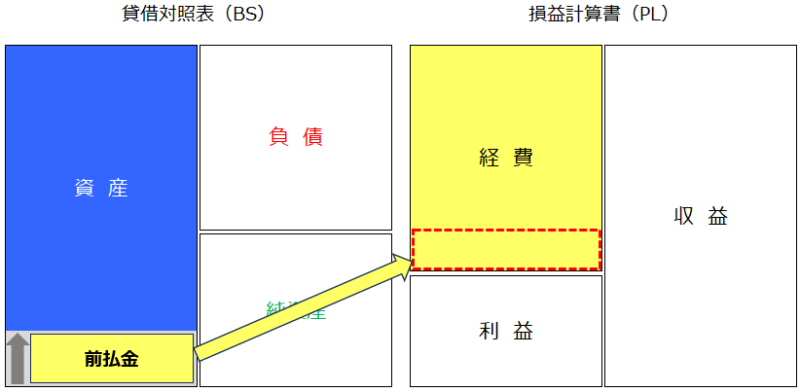

こういう場合は、買ったときは、いったん「前払金」としておき、パソコンを使いはじめたときに「前払金」を「消耗品費」などの経費科目に振替えるという処理をします。

【買ったとき】

2023年12月(借方)前払金 /(貸方)預金 (金額)90,000

【使ったとき】

2024年 1月(借方)消耗品費 /(貸方)前払金(金額)90,000

12月の前払金は、これから経費になる予備軍として、いったん貸借対照表の資産にしておくわけです。

経費になるタイミングがきたら、これを損益計算書の経費に入れる処理をするわけです。

ちなみに、買ったパソコンが30万円以上だったならどうでしょう?

この場合は、買った金額の全額をいっきに経費にはできません。

買ったときに、貸借対照表の「工具器具備品」という資産にしておき、翌年の使いはじめたときから少しずつ経費にしていくということをやります(減価償却)。パソコンであれば4年(耐用年数)にわたって経費にしていきます(減価償却費)。

払ったけどサービスを受けるのは来年(来期)

セミナーに参加するとき、申込みの段階で参加費を払うケースは多いです。

たとえば、来年2024年の1月に東京で開催されるセミナーに札幌から参加するという場合で、申込みをした2023年12月に参加費を前払いしたとします。

遠方のセミナーに参加するとなれば、交通費もかかります。予約する飛行機のチケット代を事前に払うこともあるわけです。

払ったときに経費にすれば、これらのセミナー参加費や交通費が2023年の経費になってしまいます。

ただ、それは間違いです。

なぜなら、まだ実際のサービスを受けていないからです(先ほどのパソコンと同じような考え方で)。

なので、お金を払っていたとしても、

・まだ受けていないセミナーの参加料

・まだ使ってない航空券のチケット代

・まだ宿泊してないホテルの宿泊料金

は、2023年12月の経費とはできず。使うことになる2024年1月のタイミングで晴れて経費になります。

【買ったとき】

2023年12月(借方)前払金 /(貸方)預金 (金額)100,000

【使ったとき】

2024年 1月(借方)研修費 /(貸方)前払金(金額) 30,000

(借方)旅費交通費 /(貸方)前払金(金額) 70,000

仕入れたけど売れ残った商品

品切れとなるのを避けるために、まとめて商品を仕入れておくというのはあるでしょう。

これも考え方は同じで、仕入れたときに経費になるわけではありません。

もし仕入れたときに経費になるとすれば、利益(粗利)がおかしくなってしまいます。

たとえば、100(100円×1個)の商品を仕入れて、1つ売れなかったとすると、

売上0

仕入100

利益△100

というように。仕入れた分だけ赤字ということに…。

なので、仕入れた商品を使ったとき、つまり売れたときに、経費(売上原価)とします。

同じように1つも売れなかったとすると、

売上0

仕入0

利益0

と、利益はゼロとなります。

では、仕入れたけどまだ売れてない分はどうするか?ですが、

これは、商品(貸借対照表の資産)としておきます。

ちなみに、ある程度のストックをもっておこうと大量に仕入れると、割引きや値引きを受けられる取引もあります。

ただ、仕入れた商品、売れるまではお金には変わらないわけで、資金繰りを考えると、多すぎないということも大事です。

決算特有の経理を忘れないための工夫を

年末までに買ったけど、使うのは来年という場合、そのすべてが年内の経費になるとも限りません。

ここは経理で間違いやすいところです。

買った、払った、という内容だけを見ても、消耗品費だったり、固定資産だったり、研修費や旅費交通費というように、よくある取引にも見えてしまいます。

ただ、「いつ使うのか?」「いつサービスを受けるのか?」というタイミングもチェックしておく必要があります。

年末(年度末)ではとくに。請求書や領収書などで「いつ?」という内容も確認しておきましょう。

対策としては、

・買ったら忘れずにひとまず「前払金」にしておく

・摘要欄に日付や「○回目/全○回」のような期間を入れておく

・検索できるようにしておく

といった工夫はやっておくといいでしょう。

買ったからといって、すべてを同じタイミングで経費にできるとは限らない、そういう取引があることを踏まえて、同じようなものがないかチェックしておきましょう。

■編集後記

昨日は朝タスクのあと息子のデイサービスの送迎、妻と買い物をして帰宅してから仕事とブログを。

■息子(9歳)

昨日は朝から訪問リハビリのあとは夕方までデイサービスの日でした。昨日はクッキーづくりを。やったようでお昼ごはんは、先生やお友達と一緒に近所のスーパーに買い出しに行き、食べたいモノを決められた予算の中でじぶんで買うのが楽しいようです。

■昨日の1日1新

・とある申請