2022年度の税制改正(案)が発表されました。

内容は企業向けが多いものの、個人で多くの人にとって気になるものとして「住宅ローン控除」の改正があります。

企業向け、個人事業主(フリーランス)向けでは、前回の記事にしてますので、

今回はこの「住宅ローン減税」に絞って、まとめてみました。

改正でどう変わった?

住宅ローン減税はもともと2021年12月末までの制度でした。

まずこの制度が、2025年12月末まで延長(4年延長)されます。

そして改正で変わったのは、

・控除率(控除できる率)

・控除期間(控除を受けられる期間

です。

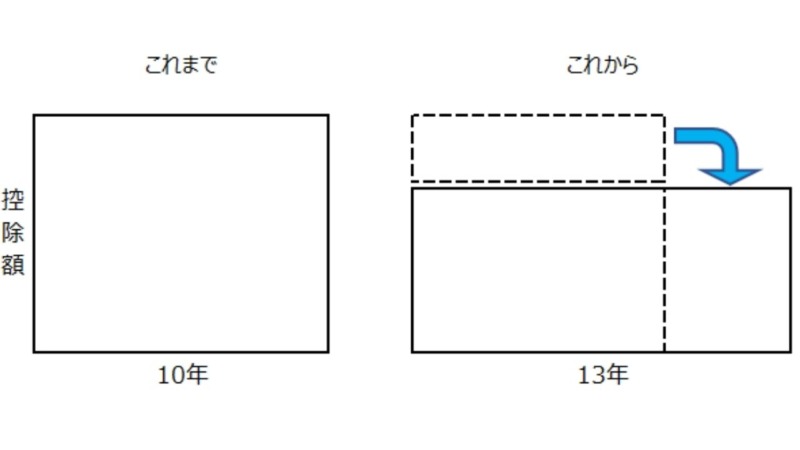

これまでと比べて、細く長く控除されます(↓イメージ)。

控除率

1% → 0.7%

これまでは、

年度末のローン残高と買った金額のどちらか低い金額×1%

が税金から控除できる上限額でした。

これが、1%から0.7%に縮小されます。

縮小された理由は、低金利が続いている中で控除額が実際に払う利息を上回る(いわゆる逆ザヤ)

に対処するためともいわれています。

控除期間

10年間 → 13年間 (中古物件は10年間)

税金から控除できる期間が10年→13年に延長されます。

中古物件はこれまでどおり10年のままです。

延長された理由は、上記と同じようにコロナ禍の影響で限度額の満額を控除しきれない人が

長く控除されるようにするためです。

上記のように細く長く控除するイメージです。

限度額

限度額は住宅の性能で異なります。

2022年~2023年の入居の場合(カッコ書きは2024年~2025年に入居の場合)

| A.認定住宅 ・長期優良住宅、低炭素住宅 | 5,000万円 (4,500万円) |

| B.ゼロ・エネルギー・ハウス | 4,500万円 (3,500万円) |

| C.省エネ基準適合住宅 | 4,000万円 (3,000万円) |

| D.そのほか | 3,000万円 (2,000万円) |

環境にやさしいほど限度額が大きいです。

中古の限度額は、A~Cなら3,000万円、Dなら2,000万円です。

所得の要件

3,000万円以下 → 2,000万円以下

住宅ローン控除を受けられる対象者の所得要件が厳しくなります。

厳しくなるといっても、2,000万円でも十分高所得かと。。

改正で気をつけたいポイント

控除率の縮小と期間の延長で単純に比べると

・1.0%×10年=10%

・0.7%×13年=9.1%

と大まかに比べるとやや縮小です。

とはいえ、税金の控除が減ってしまうのかといえば、必ずしもそうでない人もいます。

住宅ローン控除で税金が戻ってくる(還付)のは、あくまで払いすぎていた分があればのはなしです。

控除額が30万だとしても、給与から天引きされたその年の所得税がそれ以上なければ満額戻ってくるものでもありません。

天引きされる所得税が少ない(ちゃんと天引きされてない・扶養親族が多いなど)では、

上限満額まで控除が受けられない可能性はあります(わたしもそうでした)。

賃貸 vs 購入 住宅ローン控除はあくまで”おまけ”

家を買うことは人生で一番のお買い物とも言われてきました。

コロナの影響で資材の値段が高騰(ウッドショック)していましたが、

少しづつ回復してきています(記事執筆現在)。

ハウスメーカーの営業マンのなかには、「住宅ローン控除を使えば賃貸より買ったほうが月々の住居費は安くなりますよ」という担当者もいたりします(わたしのときは言われました)。

購入すれば、住宅ローンの月々の支払い以外にも固定資産税やマンションだと修繕積立金もかかります。

修繕積立金は修繕計画年度のはじめのうちは安く設定していることが多いですし(管理組合の理事が回ってくる心配も)。

住宅ローン控除はある種のおまけ程度に考えておくといいでしょうね。

住宅ローン控除とこれからマイホームを買おうと考えている方の少しでも参考になればうれしいです。

■編集後記

今日は朝から外勤で会計士業を。今日に限って朝はけっこうな吹雪でした。

■息子(7歳8か月)

明日ママが退院予定と聞いて、家でも学校でも元気ハツラツでした。

夜はばあばとお風呂。夕食も完食。

■1日1新

・ワイヤレスイヤホンのパーツを落とす・・・