じぶんで経理をするならその数字もチェックしていきたいところです。

ただ、チェックするといっても何をどうチェックしていいかという悩みもあるかもしれません。

効率よくチェックする方法について、まとめてみました。

はじめから仕訳をチェックしようとしない

じぶんで経理、つまり今回のお話だと仕訳のことになりますが、

一か月の仕訳をやりきったとしてもミスはあるものです。

そのミスとは仕訳の漏れと誤りといったもの。

漏れとは、必要な仕訳が足りていない(抜けてる)というミス。

誤りは、金額の間違い、科目の間違い、仕訳のダブりといったミスです。

こういったミスは仕訳の画面を見たとしても気付きにくいです。

かといって、仕訳の一つ一つをチェックするのも効率的ではありません。

一本一本の木を見ていくよりも、森全体を見渡すようにチェックするのがおすすめです。

損益計算書は数字の動きからチェック

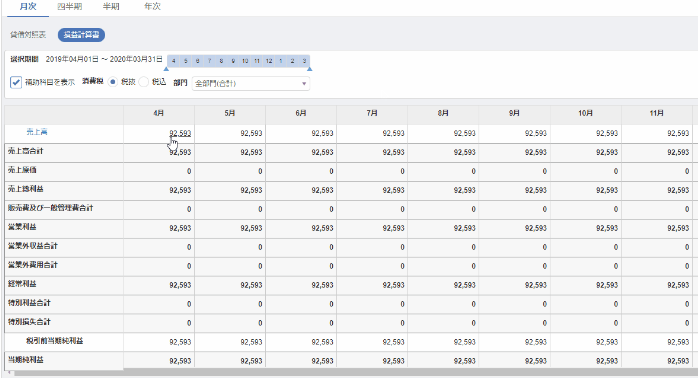

売上や経費、そして利益を見る損益計算書は、毎月の数字の動きをチェックしましょう。

その動きを表してくれるのが推移表というものです。

会計ソフトを使っていれば、画面で見ることができます。

このような縦(行)に科目、横(列)に月が並んでいる表です。

月ごとの実績の動き、傾向がこの推移表でわかるのです。

例えば、ある月にごっそり数字が少なく(あるいは多く)なっていれば、仕訳が漏れている、あるいは仕訳が間違っている可能性に気付くことができるわけです。

別の言い方をすれば、ミスがありそうなところのアタリがつけられるということです。

売上の数字であれば、そもそもの請求が漏れていないか、請求書と連携しているのであれば、正しく連携されているかも疑ってみましょう。

経費でも同じです。

毎月定額あるはずのものが、ある月だけ漏れているというのも気付きやすいはずです。

毎月どれぐらいの利益がでているのか、どういう波があるのかをつかむためには、減価償却費は毎月計上(1/12)しましょう。

決算月(個人なら12月、法人なら決算月)に1年分をまとめて計上してしまうと、毎月の利益はその分多くなりますし、決算月は利益が少なくなってしまいます。

年払いしている経費も同じです。

支払った月で仕訳するだけだと、その月だけ利益は少なくなります。

逆に、それ以外の11か月は経費が計上されないので利益が多くなってしまいます。

こうしないためにも、払った仕訳をするときにセットで毎月経費を計上する仕訳をしておきましょう。

(払ったとき)前払金 / 〇〇カードなどの未払金

(毎月末)経費 / 前払金

あとは仕訳のダブりです。

・会計ソフトに入力済だったことをうっかり忘れて後日、同じ仕訳をインポートで取り込んでしまった

・Amazonでクレジット払いで買った経費がAmazonとクレジットカードの両方で連携されてしまった

・請求書払いの経費で、間違って支払ったときも経費を計上してしまった

など。

経費をダブりで入れてしまうと、ほんとうのところの利益を見ることができません。

本当は利益が出てるのに「利益が少ない」あるいは「赤字だ」となってしまえば、その後の判断も間違えてしまいます。

会計ソフトの推移表を使う、会計ソフトの画面はそもそも見にくいということであればエクスポートしてExcelを使うといったことをやってみましょう。

貸借対照表は残高をチェック

貸借対照表は、残高をチェックします。

預金のほかにも、売掛金や未払金、借入金、前受金といった残高をチェックしておきましょう。

もしかすると

「金額は合ってる?」とか「合ってない」という言葉を聞いたことがあるかもしれません。

そんなとき、こう思ったことはありませんか?

「合ってる、合ってないって何と?」

残高のチェックは、この「何と?」のことだとイメージしましょう。

たとえば、イメージしやすい預金の場合だと

「何と?」

→「口座の残高と」や「残高証明書」→銀行が把握している残高

となります。

借入金だと返済予定表(元金の残り)です。

残高が合わなければ、借入れたときの仕訳で保証料などを含めて借入金を計上していないか、利息を含んだ金額で返済の仕訳をしていないかもチェックしてみましょう。

売掛金は売上から入金、値引きなどを差し引いた残りですね。

売掛金は代金の回収に関わるものでもあるので、Excelなどの管理表でチェックするようにしましょう。

あと前受金と仮払金も。

前受金は、まだ仕事を提供していないけど受け取った代金。

仮払金は、まだ仕事を提供してもらってないけど払った代金。

前受金は、仕事を提供するまでは売上ではなく前受金(負債)としておき、仕事を提供したときに前受金→売上へ振替える仕訳をします。

仮払金だと、仕事を提供してもらうまでは経費ではなく仮払金(資産)、提供してもらったときに仮払金→経費へ振替えます。

この振替えをうっかり忘れてしまうと、売上や経費の数字がおかしくなり、利益も違って見えてしまいます。

細かいものは判断に影響しないかもしれませんし、年度末の決算で修正すればいいわけですが、

毎月数字をチェックするなら、ある程度は信憑性のある数字を見て判断できたほうがいいはずです。

年度末に仕事が(しかも経理の)集中することを防ぐ意味でも、毎月の数字のチェックはやっておくのがおすすめです。

ということで、毎月じぶんで数字をチェックするスキルを磨いていきましょう。

■編集後記

今日は朝タスクと調べもの、Google様対応など。とある基礎研究も。

息子がスーパーマリオの映画を楽しみにしているので、チケット手配も済ませました。

IMAX3Dのスクリーンにしようかと。車いすの場合の座席までの移動は映画館のスタッフの方と相談しながら、チケットとれました。明日が楽しみです。

■息子(9歳)

「スーパーマリオの映画のチケットとれた?」との問いに、グーのサインで答えると、グーのサインでニコっとしたリアクション。

笑顔もつかの間「ポップコーンはね~、キャラメル味かな~」と。そっちの方も楽しみなようで。

■1日1新

・とあるデイサービスに息子を送迎